啤酒五巨頭之燕京啤酒逐漸掉隊?深度剖析燕京啤酒經(jīng)營現(xiàn)狀

中國是全球啤酒消費量最大也是未來潛力最大的市場,中國啤酒行業(yè)處在由成長期向成熟期發(fā)展的階段。不過自2014年以來中國啤酒行業(yè)開始步入低迷期,2017年中國啤酒行業(yè)全年實現(xiàn)產(chǎn)量4401.5萬千升,同比下降0.7%,繼續(xù)呈現(xiàn)負增長。在整個啤酒市場處于不景氣的狀態(tài),部分啤酒企業(yè)在困局中尋找新的出路使公司保持強大的競爭力,但也有啤酒龍頭企業(yè)逐漸出現(xiàn)掉隊的趨勢。

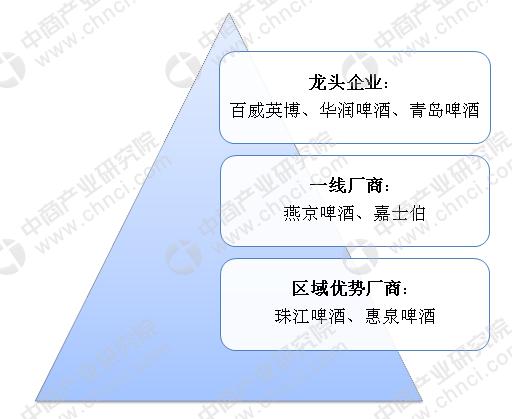

隨著啤酒行業(yè)集中度不斷提高,燕京啤酒等前五家位于第一集團軍的啤酒企業(yè)銷售量已超過中國啤酒銷售量的80%以上。在經(jīng)歷過跑馬圈地之后的啤酒行業(yè),五大巨頭(華潤啤酒、青島啤酒、百威、燕京啤酒、嘉士伯)之間的競奪已經(jīng)由“搶份額”轉(zhuǎn)向“搶利潤”,布局高端啤酒成為新一輪競爭的關(guān)鍵。其中,產(chǎn)品結(jié)構(gòu)相對低端的華潤啤酒,日前斥巨資收購喜力在華7家工廠,布局高端業(yè)務(wù)表露無遺。而另外三家巨頭青島啤酒、百威、嘉士伯亦是動作頻頻。反觀燕京啤酒,其產(chǎn)品結(jié)構(gòu)仍然是以清爽酒為基礎(chǔ)、以中檔酒為主突破,但是在高端啤酒領(lǐng)域發(fā)力不足,燕京啤酒也意識到了目前的困境,因此推出過愛爾、IPA、世濤三款高端產(chǎn)品,不過均沒有形成太大的市場反響。

其實從目前中國的啤酒五強來看,嘉士伯、燕京啤酒的綜合能力、利潤等已經(jīng)不能與前三強相提并論了。據(jù)分析,現(xiàn)在整個中國啤酒市場應(yīng)該呈現(xiàn)的是“3+2”的模式,以前所謂的第一軍團五個品牌來說,其實燕京跟嘉士伯已經(jīng)跌出了第一軍團,淪為第二軍團。據(jù)數(shù)據(jù)統(tǒng)計,燕京啤酒在北京擁有85%的市場占有率,在北京外的其它華北省區(qū),以及廣西和內(nèi)蒙,最常見的也是燕京啤酒。嘉士伯專攻西南市場(重慶、四川、云南和貴州);實力不雄厚的珠江啤酒和惠泉啤酒則將目標(biāo)鎖定在攻下一兩個省市。

資料來源:中商產(chǎn)業(yè)研究院整理

業(yè)績?nèi)詿o明顯起色凈利潤大幅減少

燕京啤酒成立于1980年,總部位于北京,是一家啤酒生產(chǎn)企業(yè)。燕京已經(jīng)成為中國最大啤酒企業(yè)集團之一。燕京啤酒特色產(chǎn)品主要為12°P燕京原漿白啤、10°P燕京純生啤酒、10°P燕京鮮啤、10°P清爽型啤酒、本色、Party啤酒、菊花啤酒。該品牌在北京市場的占有率曾達到85%,并在產(chǎn)銷量上超越青島啤酒,一時風(fēng)光無限,成為國內(nèi)啤酒五強之一,與華潤雪花、青島啤酒、百威英博、嘉士伯啤酒一起位列行業(yè)一線。但是目前來看,燕京啤酒業(yè)績并不樂觀。

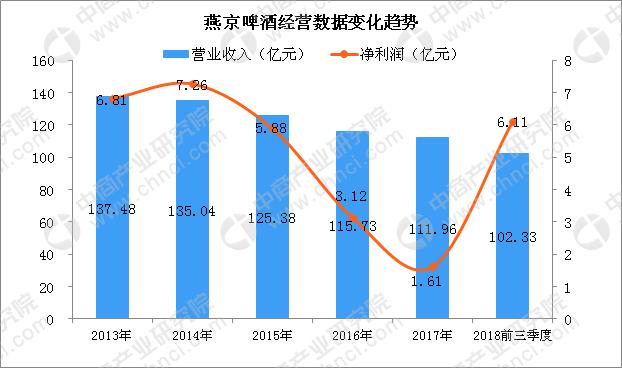

在2014年之后,中國啤酒行業(yè)開始步入連續(xù)四年低迷期,燕京啤酒的營業(yè)收入和凈利潤都呈現(xiàn)下滑趨勢。其中公司凈利潤更是大幅下滑,數(shù)據(jù)顯示,2014-2017年燕京啤酒的凈利潤從7.26億元急速下降至1.61億元。進入到2018年下半年,燕京啤酒的業(yè)績?nèi)詿o明顯起色。根據(jù)燕京啤酒最新發(fā)布的三季報顯示,公司實現(xiàn)營收102.33億元,同比增長0.39%;歸屬于上市公司股東的凈利潤為6.11億元,同比微增0.09%。在銷售旺季的第三季度,燕京啤酒營收為38.58億元,同比微增0.10%;凈利潤1.04億元,同比大幅降低12.21%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

核心市場全面失守華中地區(qū)下滑10.37%

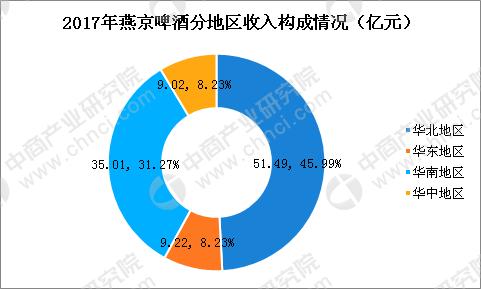

燕京啤酒近年并沒有在資本市場進行大的整合和并購,其核心市場仍然是北京、天津、兩廣、內(nèi)蒙等地,從產(chǎn)業(yè)面來看,布局狹窄,開工力度不足,以致拖累利潤。重要的是,燕京啤酒的核心市場也在被其它企業(yè)蠶食,呈現(xiàn)出業(yè)績下滑。從2017年年報數(shù)據(jù)來看,燕京啤酒的華北、華東、華南和華中地區(qū)全面失守,營業(yè)收入全線下滑,其中最為重要的根據(jù)地市場華北地區(qū)下滑0.58%,華中地區(qū)則淪為重災(zāi)區(qū),下滑了10.37%,這必然會對燕京啤酒的業(yè)績造成重大打擊。

除了各地區(qū)收入下滑外,態(tài)勢上揚的漓泉品牌遭遇當(dāng)?shù)厥乘幈O(jiān)局“點名”。2018年8月9日,廣西食藥監(jiān)局公布《關(guān)于燕京啤酒股份有限公司體系檢查情況的通告》,根據(jù)桂食藥監(jiān)辦食生〔2018〕4號的具體檢查和評分規(guī)定,發(fā)現(xiàn)燕京啤酒股份有限公司在生產(chǎn)場所、設(shè)備設(shè)施、工藝布局、物料儲存和分發(fā)制度、過程管理制度、人員管理制度、檢驗管理制度、不合格品管理制度、食品安全追溯制度等9個方面內(nèi)容共12個檢查項目中存在問題。對此,廣西食藥監(jiān)局要求玉林食藥監(jiān)局對發(fā)現(xiàn)的問題進行處理,燕京啤酒(玉林)有限公司應(yīng)按要求認(rèn)真進行整改,并積極配合當(dāng)?shù)厥称匪幤繁O(jiān)管部門開展調(diào)查和處理工作。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

啤酒銷量持續(xù)走低主品牌增長乏力

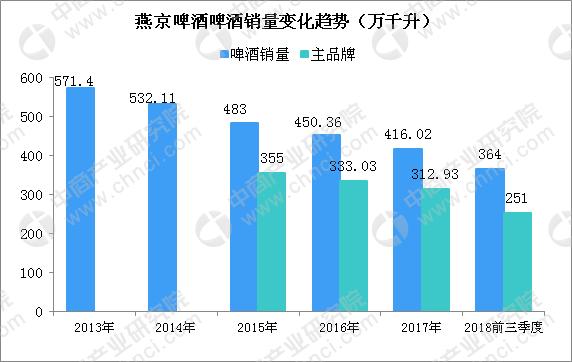

在啤酒業(yè)務(wù)銷量方面,燕京啤酒主打“1+3”戰(zhàn)略,即以燕京啤酒為主品牌,惠泉、漓泉和雪鹿三個為副品牌的組合戰(zhàn)略。2018年燕京啤酒持續(xù)優(yōu)化普通酒以清爽為代表、中檔酒以鮮啤為代表、高檔酒以純生為代表、個性化產(chǎn)品以原漿白啤為代表的產(chǎn)品結(jié)構(gòu)。2018年1-9月份,公司實現(xiàn)啤酒銷量364萬千升,同比下滑7.76%。其中燕京主品牌銷量251萬千升,同比下滑14.9%;“1+3”品牌銷量334萬千升,同比下滑8.11%,即除燕京外的三個副品牌實現(xiàn)銷量83萬千升,同比上漲20.50%,主要是漓泉品牌所貢獻。預(yù)計全年主品牌銷量為268萬噸,同比下降14.5%。

啤酒業(yè)務(wù)收入連續(xù)五年下降盈利能力降低

數(shù)據(jù)顯示,燕京啤酒近年來啤酒業(yè)務(wù)收入下滑明顯,收入從2013年130.11萬元下降至2017年的104.43萬元,按照近四年的下滑趨勢來看,今年啤酒業(yè)務(wù)收入極有可能跌破100萬元。從其啤酒業(yè)務(wù)收入占主營業(yè)務(wù)收入比重來看,占比也在逐年下滑。另外,經(jīng)過統(tǒng)計整理,我們可以看到啤酒業(yè)務(wù)毛利率也從2013年40.35%下降至2017年38%,并且整體仍然保持一個下降趨勢。

總體看來,燕京啤酒目前面臨著“內(nèi)憂外患”的局面,外部啤酒市場下行,競爭對手大力布局高端啤酒搶占高利潤;內(nèi)部企業(yè)業(yè)績持續(xù)下滑,產(chǎn)品以中低端啤酒為主,盈利能力降低等因素也導(dǎo)致了目前燕京啤酒暫時從啤酒五巨頭中地位下降。除此之外,燕京啤酒還面臨著管理層遭遇繼任大考的挑戰(zhàn)。不過,毋庸置疑的是,作為一家經(jīng)營30余年的老品牌,燕京啤酒在市場上具有一定的品牌和消費基礎(chǔ),只要堅持品質(zhì)提升和高端培育,依然具備再次做強的可能。同時,目前公司生產(chǎn)運營效率存在很大改善空間,也是盈利能力提升的重點,燕京啤酒需要通過加大品質(zhì)創(chuàng)新和提高生產(chǎn)運營效率來真正提高盈利能力。

更多資料請參考中商產(chǎn)業(yè)研究院發(fā)布的《2018-2023年中國啤酒行業(yè)市場前景及投資機會研究報告》。

本文來自投稿,不代表碳中和產(chǎn)學(xué)研促進委員會立場,如若轉(zhuǎn)載,請注明出處:http://www.cqsfba.com/1394.html

微信掃一掃

微信掃一掃 消息")