氪記 2018|華米OV的全面戰(zhàn)爭(zhēng)

市場(chǎng)壓縮、互相滲透、沖出邊界,2018年的中國(guó)手機(jī)市場(chǎng)已經(jīng)全面開(kāi)戰(zhàn)。

頭部廠商比拼的不再是單項(xiàng)技能,而是綜合競(jìng)爭(zhēng)力。由此帶來(lái)了兩個(gè)結(jié)果,一個(gè)是產(chǎn)品形態(tài)越來(lái)越像,另一個(gè)是神仙打架,導(dǎo)致小廠商的生存空間被壓縮。

榮耀小米做了更多的中高端手機(jī),OPPO、vivo開(kāi)始拼性價(jià)比。線上線下依然有主場(chǎng)之分,但彼此都在往對(duì)方的地盤(pán)滲透。OPPO、vivo擅長(zhǎng)的拍照,華為、小米也做得風(fēng)生水起。OPPO、vivo一向受女性用戶青睞,小米先拉來(lái)吳亦凡、后拿下美圖品牌授權(quán)去切入女性市場(chǎng)。華為過(guò)去在高端市場(chǎng)只需要面對(duì)三星、蘋(píng)果的競(jìng)爭(zhēng),現(xiàn)在OV、小米全來(lái)?yè)尩乇P(pán)了。

有這樣一個(gè)說(shuō)法,王老吉、加多寶打架結(jié)果和其正敗了。華米OV就是手機(jī)市場(chǎng)的加多寶和王老吉,小廠商們就是被人遺忘的和其正。

頭部廠商比拼綜合實(shí)力,一門(mén)心思玩起技術(shù)創(chuàng)新

直觀感受上,今年的手機(jī)市場(chǎng),廠商們一整年都屏幕上下功夫。

從去年的劉海屏、到水滴、珍珠、美人尖,再到OPPO Find X和vivo NEX的升降攝像頭,小米MIX 3和Magic 2的滑蓋全面屏,現(xiàn)在vivo NEX系列又推出了雙屏,還有三星、華為、聯(lián)想等一堆玩家推出了打孔屏。

這種情形下,先進(jìn)的技術(shù)和創(chuàng)新依然是撬動(dòng)市場(chǎng)的動(dòng)力,更重要的是,這是區(qū)分彼此的標(biāo)簽。

在2017年之前,四大廠商以價(jià)格區(qū)間有一個(gè)相對(duì)明確的標(biāo)簽:華為主打高端商務(wù)市場(chǎng),OPPO、vivo是中端市場(chǎng),榮耀、小米主打低端市場(chǎng)。可是,現(xiàn)在OPPO、vivo、小米、榮耀在4000元以下的市場(chǎng),全都拼成一鍋粥。中國(guó)頭部品牌中,目前只剩下華為品牌可以靠?jī)r(jià)格區(qū)間來(lái)給出相對(duì)明確的地位。

從消費(fèi)者端,讓用戶對(duì)廠商能有清晰感知的,除了產(chǎn)品沿用的一貫設(shè)計(jì)元素外,只剩下創(chuàng)新帶來(lái)的差異化,雖然并不確定這是否是一個(gè)好的“創(chuàng)新”。

四大廠商都給出了自己的代表作,采用滑屏設(shè)計(jì)的小米的MIX 3和小米 8 透明探索版,一堆黑科技加成的榮耀Magic 3,采用升降設(shè)計(jì)的OPPO Find X,以及vivo NEX的升降版和雙屏版。

今年以來(lái),OPPO、vivo和小米、榮耀都在上探高端市場(chǎng),尋求品牌的高端化。以上這幾款產(chǎn)品都是各自的最高端系列,也決定了它們并不是出貨主力。但卻有著同樣鮮明的標(biāo)簽,為其原來(lái)拍照手機(jī)或性價(jià)比為主的品牌內(nèi)涵,注入技術(shù)、高端的元素。

技術(shù)的創(chuàng)新不只是為了拉動(dòng)某一款手機(jī)的銷(xiāo)量,也會(huì)促使消費(fèi)者更多的選擇這個(gè)品牌的其他產(chǎn)品。

今年三季度,vivo在國(guó)內(nèi)出貨量反超OPPO成為第一,對(duì)此,vivo執(zhí)行副總裁胡柏山表示:沒(méi)有什么特別的看法,一段時(shí)間它們好一點(diǎn),一段時(shí)間我們好一點(diǎn),這都是正常的。產(chǎn)品創(chuàng)新強(qiáng)的時(shí)候我們會(huì)好一點(diǎn),產(chǎn)品創(chuàng)新弱的時(shí)候會(huì)差一些,核心還是產(chǎn)品創(chuàng)新。

為了保持持續(xù)的創(chuàng)新,勢(shì)必要投入更大的投入。除了華為之外,小米、OPPO、vivo都曾被詬病技術(shù)投入不足。華為每年在技術(shù)上的投入是千億級(jí),剩下三家都是幾十億元。現(xiàn)在這三家都在研發(fā)上努力追趕。

小米2017年研發(fā)開(kāi)支32億,2018年全年研發(fā)開(kāi)支有望達(dá)到60億,同比增長(zhǎng)90%以上。OPPO則表態(tài)2019年將投入100億進(jìn)行研發(fā),相當(dāng)于同比增長(zhǎng)150%。胡柏山稱(chēng),vivo也將保持和OPPO在同一個(gè)量級(jí),邏輯上不低于100億元。

除了技術(shù)研發(fā)之外,渠道、性價(jià)比依然是核心要素。未來(lái),華為、小米、OPPO、vivo四家將更全面地向彼此的地盤(pán)滲透。

小米、榮耀身負(fù)互聯(lián)網(wǎng)手機(jī)之名,但線下也在鋪開(kāi)。對(duì)于小米、榮耀而言,這兩年的兩大關(guān)鍵詞就是:一面拉升逼格,凸顯高端,一面渠道下沉“上山下鄉(xiāng)”。

OPPO、vivo開(kāi)始用小米榮耀的辦法和它們PK:用低端機(jī)作為主力機(jī)型,憑借性價(jià)比在線上進(jìn)攻。

10月10日,OPPO 發(fā)布K1,售價(jià)1599元起。10月17日,vivo發(fā)布Z3,售價(jià)1598起。這兩款手機(jī)是OPPO、vivo首次發(fā)布1500元左右的主力機(jī)型。此前,OPPO、vivo在1000-1999價(jià)位也有充分的布局,但多數(shù)是直接給到渠道商或在自營(yíng)渠道上出售,比較低調(diào),不以發(fā)布會(huì)的形式公開(kāi)宣布。此外,這兩款手機(jī)都是主推線上。

除此之外,四大廠商都開(kāi)始對(duì)手機(jī)之外的“副業(yè)”起心動(dòng)念。過(guò)去,小米在消費(fèi)IoT硬件上孤獨(dú)狂奔,通過(guò)自身產(chǎn)品以及100多家生態(tài)鏈公司,構(gòu)建了全球最大的消費(fèi)IoT平臺(tái)。

今年,華為、OV都開(kāi)始全力追趕。華為不滿足于只做HiLink平臺(tái),今年10月,自己擼起袖子一口氣發(fā)布了智能音箱、空氣凈化器、智能指紋鎖等多款產(chǎn)品。今年7月,OPPO、vivo兩家同時(shí)宣布,將聯(lián)合美的、TCL等多家業(yè)內(nèi)廠商成立IoT開(kāi)放生態(tài)聯(lián)盟,進(jìn)軍智能家居市場(chǎng)。OPPO還表態(tài)也將涉足智能家居終端和智能手表。

顯然拼到現(xiàn)在,頭部廠商玩的就是綜合實(shí)力。憑借產(chǎn)品、技術(shù)、渠道、性價(jià)比、營(yíng)銷(xiāo)、優(yōu)勢(shì)價(jià)格區(qū)間當(dāng)中的任何單一因素,都不足以取勝或保持市場(chǎng)份額,四大頭部廠商在各個(gè)方面都進(jìn)行了充分布局,并在對(duì)方的舒適區(qū)內(nèi)橫插一腳。

在印度、東南亞等地,華米、OPPO、vivo還有復(fù)制過(guò)去成功經(jīng)驗(yàn)的余地,但中國(guó)市場(chǎng)已經(jīng)很難有“輕松取勝”的機(jī)會(huì)。

中國(guó)市場(chǎng)是大本營(yíng),海外市場(chǎng)是勝負(fù)手

中國(guó)市場(chǎng)存量見(jiàn)頂,但依然是華為、小米、OPPO、vivo四家的大本營(yíng),因此勢(shì)必是要血拼以保銷(xiāo)量、份額。但國(guó)內(nèi)市場(chǎng)已成紅海,想要尋求更大、更持續(xù)的增長(zhǎng)還要靠海外擴(kuò)張。

目前,華為在國(guó)內(nèi)外市場(chǎng)都高速、均衡地發(fā)展;小米在國(guó)內(nèi)市場(chǎng)下滑,但海外異常迅猛;OPPO、vivo國(guó)內(nèi)外市場(chǎng)增速基本保持平衡。

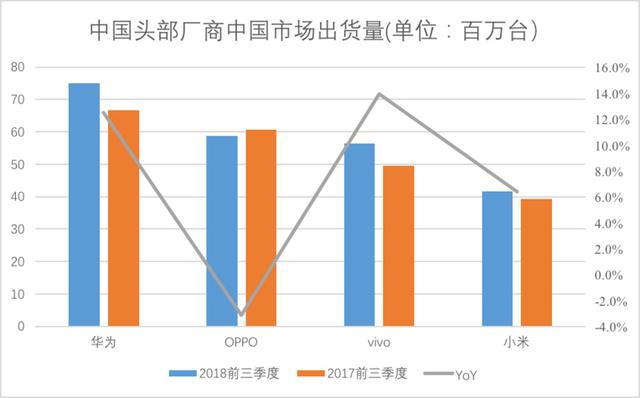

IDC數(shù)據(jù)顯示,中國(guó)四大廠商中,前三季度在國(guó)內(nèi)市場(chǎng)表現(xiàn)最好的是vivo,出貨量同比增長(zhǎng)13.9%,華為是12.5%,OPPO則同比下滑3.1%。

36氪根據(jù)IDC數(shù)據(jù)整理

但從趨勢(shì)上來(lái)看,從年初至今下滑最明顯的是小米。三季度華為、vivo保持了10%以上的增長(zhǎng),小米則大跌10.9%。

2015年至今,小米手機(jī)中國(guó)出貨量增速經(jīng)歷了一個(gè)過(guò)山車(chē)式的變化。今年以來(lái),小米手機(jī)的表現(xiàn)進(jìn)入下行通道:IDC數(shù)據(jù)顯示,一季度,小米手機(jī)中國(guó)出貨量增速達(dá)到40%以上,二季度降低到2%,三季度同比下滑11%,在四家頭部玩家當(dāng)中表現(xiàn)最弱。

最近,小米宣布成立中國(guó)區(qū),此前帶領(lǐng)小米電視業(yè)務(wù)成績(jī)出色的小米集團(tuán)高級(jí)副總裁王川,將兼任中國(guó)區(qū)總裁。王川要做的就是,在糟糕的市場(chǎng)環(huán)境中穩(wěn)住局面,讓小米手機(jī)出貨量不再下滑,并努力重回增長(zhǎng)。

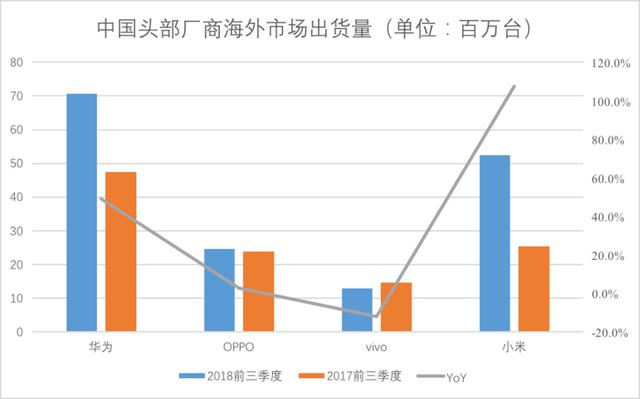

在未來(lái)的長(zhǎng)期競(jìng)爭(zhēng)中,海外市場(chǎng)將是決定勝負(fù)的關(guān)鍵點(diǎn)。事實(shí)上2017年以來(lái),海外市場(chǎng)成為頭部廠商PK的重點(diǎn),目前華為、小米在全球出貨量上領(lǐng)先OPPO、vivo,很大程度上得益于國(guó)際市場(chǎng)。

36氪根據(jù)IDC數(shù)據(jù)整理

四家當(dāng)中,小米海外出貨量占總量的五成以上,華為接近五成,OV不到三成。從上圖所示的增速也可以看出,小米前三季度海外市場(chǎng)增速高達(dá)100%以上,華為接近50%,OPPO小幅增長(zhǎng)2.5%,vivo則下滑10%以上。

主要受海外市場(chǎng)推動(dòng),華為前三季度全球出貨量同比增長(zhǎng)27.6%,小米增速高達(dá)47.6%。

由于海外市場(chǎng)開(kāi)拓不力,因此在全球市場(chǎng)逆風(fēng)的情況下,OPPO、vivo未能像華為、小米那樣依靠海外擴(kuò)張保持高速增長(zhǎng)。

在海外各大區(qū)域性市場(chǎng)中,四大頭部廠商各自擁有優(yōu)勢(shì)市場(chǎng),小米在印度占據(jù)榜首,華為在歐洲市場(chǎng)處于第一梯隊(duì),OPPO在東南亞屬于頭部廠商,僅次于三星,遠(yuǎn)超過(guò)vivo、華為、小米。vivo沒(méi)有遙遙領(lǐng)先的市場(chǎng),只能位于第二梯隊(duì)(印度和東南亞)。

今年年初,華為試圖進(jìn)軍美國(guó)市場(chǎng),但卻以安全理由被拒。目前,除了美國(guó)進(jìn)不去,非洲大舉進(jìn)攻時(shí)機(jī)尚不成熟外,其他區(qū)域市場(chǎng)中,華為大多都有較好的覆蓋,位列第一或第二梯隊(duì)。華為現(xiàn)在正對(duì)印度虎視眈眈,年初曾宣布要在2019年拿下印度市場(chǎng)10%的份額。10月份,華為宣布將在印度投資逾1億美元,擴(kuò)大本地生產(chǎn),并在未來(lái)兩三年內(nèi)開(kāi)設(shè)1000家門(mén)店。

小米在印度市場(chǎng)已經(jīng)連續(xù)四個(gè)季度保持第一,在印度、印尼、俄羅斯等地夯實(shí)之后,小米下一步的擴(kuò)張焦點(diǎn)放在了歐洲市場(chǎng)。今年上半年,在西歐市場(chǎng)已經(jīng)躋身第四名,雖然份額不大,只有3%,與三星、蘋(píng)果、華為還有很大差距,但是同比增速驚人,接近30倍。

2018年,OPPO、vivo的國(guó)際化未能在較大的區(qū)域市場(chǎng)取得明顯的份額提升,但也都在東南亞、歐洲市場(chǎng)緊追猛趕,以防跟華為、小米拉開(kāi)差距。OPPO印度市場(chǎng)的子品牌Realme,主打低端市場(chǎng),直接叫板小米、榮耀,同時(shí)OPPO也已經(jīng)宣布進(jìn)入成熟的歐洲以施行海外擴(kuò)張,而vivo也已經(jīng)宣布將在印度建造一個(gè)新工廠。

小廠商夾縫求生

幸福的人生總是相似的,不幸的人生卻各有不同,這句話適用于手機(jī)廠商的2018。幾大頭部廠商活的越來(lái)越像,小廠商手持不同的悲劇劇本:戰(zhàn)線收縮、融資困難、債務(wù)危機(jī)。

頭部廠商要打開(kāi)的是海外的大門(mén),那么小廠商們希望撬開(kāi)的則是生存之門(mén)。目前,頭部廠商已經(jīng)占據(jù)九成以上的份額,留給小廠商的空間越來(lái)越小。

能像美圖這樣跟小米選擇合作已然是幸事。手機(jī)業(yè)務(wù)曾經(jīng)是美圖的盈利支柱,激烈的競(jìng)爭(zhēng)下卻成了美圖的累贅。與小米合作之后,美圖相當(dāng)于卸下了負(fù)擔(dān),其手機(jī)業(yè)務(wù)將變成輕資產(chǎn)模式,成為一個(gè)影像技術(shù)提供商和品牌授權(quán)商。同時(shí)又保留了獲取利潤(rùn)的機(jī)會(huì),美圖將獲得每臺(tái)合作手機(jī)銷(xiāo)售毛利潤(rùn)的10%。

360則是降價(jià)求存。360于2014年進(jìn)入手機(jī)市場(chǎng),幾度換帥業(yè)績(jī)依舊不振。今年8月,360發(fā)布N7 Pro,此后兩度降價(jià),從1999元降到1399元,后又降至1299元。原來(lái)面向“中高端”的機(jī)型淪落成千元機(jī)。9月底,360手機(jī)被曝解散了其在西安的手機(jī)研發(fā)團(tuán)隊(duì),大批西安員工離職。360手機(jī)回應(yīng)稱(chēng),這是正常業(yè)務(wù)調(diào)整,是要將部分業(yè)務(wù)并入集團(tuán),所以大部分西安同事并入到360集團(tuán)工作。

跟周鴻祎關(guān)系不錯(cuò)的羅永浩,面臨的局面更為尷尬。

羅永浩上半年曾說(shuō):錘子不虧損了,所以可以任性一些。但任性的結(jié)果就是TNT橫空出世,訂單少到代工廠都不愿意接活兒。一個(gè)插曲子彈短信火了不到兩個(gè)月。10月之后,各種負(fù)面消息不斷涌出,裁員、資金鏈緊張、手機(jī)斷貨。此外,供應(yīng)商上門(mén)討債,包括官網(wǎng)在內(nèi)的線上渠道手機(jī)幾乎全部斷貨,錘子的資金鏈還能撐多久?

比錘子還要慘的是金立。年初,金立董事長(zhǎng)劉立榮股權(quán)被凍結(jié),之后劉立榮承認(rèn)在賭桌上輸了十幾億。目前,金立虧損170億元并且資不抵債,法院也已經(jīng)受理了金立的破產(chǎn)清算申請(qǐng),對(duì)于債權(quán)人來(lái)說(shuō),能期待的最好結(jié)果或許就是破產(chǎn)重組了。目前,金立和債權(quán)人已經(jīng)進(jìn)行了幾次會(huì)議。

當(dāng)然,不是所有的小廠商都在“比慘”。逆風(fēng)環(huán)境中,也有表現(xiàn)不錯(cuò)的。一加和聯(lián)想就代表了兩種突圍的方案。

一加是目前中小廠商業(yè)務(wù)經(jīng)營(yíng)過(guò)硬的一家,它定位清晰明確,只做高端旗艦機(jī),通過(guò)高品質(zhì)產(chǎn)品獲得較好的用戶口碑。雖然國(guó)內(nèi)市場(chǎng)僅占比三成,但也巧妙地避開(kāi)了中國(guó)市場(chǎng)玩家過(guò)于激烈的競(jìng)爭(zhēng)。

聯(lián)想則是另一條路。今年三季度,聯(lián)想手機(jī)在中國(guó)銷(xiāo)量同比上升280%,稅前利潤(rùn)率為25%。從Z5開(kāi)始,聯(lián)想明確把市場(chǎng)策略調(diào)整為:立足于性價(jià)比,瞄準(zhǔn)線上,沖擊市場(chǎng)最有潛力的市場(chǎng)。聯(lián)想Z5起步價(jià)為1299元,S5 Pro起步價(jià)為1298元,1000-1499元價(jià)位正是今年手機(jī)市場(chǎng)放量最大的市場(chǎng)。其最高端機(jī)型Z5 Pro ,8G+128G版本也只有2298元,是目前最便宜的滑屏手機(jī)。

雖然聯(lián)想在中國(guó)的手機(jī)業(yè)務(wù)盤(pán)子不大,但是聯(lián)想本身業(yè)務(wù)體系龐大,完全可以靠其他業(yè)務(wù)盈利,來(lái)對(duì)沖手機(jī)業(yè)務(wù)的部分虧損,因此可以血拼性價(jià)比提振銷(xiāo)量。這是一些小廠商難以復(fù)制的優(yōu)勢(shì)。同理,中興手機(jī)業(yè)務(wù)今年雖遭重創(chuàng),但也不會(huì)輕易死去。

多家機(jī)構(gòu)的數(shù)據(jù)顯示,明年中國(guó)手機(jī)市場(chǎng)的銷(xiāo)量還會(huì)繼續(xù)下滑,小廠商面臨的競(jìng)爭(zhēng)也會(huì)越來(lái)越大。但小廠商并非毫無(wú)生存的希望。還能存活多久取決于兩個(gè)因素:一是大廠商的焦慮感有多強(qiáng),二是自身夾縫里的生存能力。

可以預(yù)見(jiàn)的是,華為、小米、OPPO、vivo頭部玩家在承受市場(chǎng)壓力的同時(shí),還會(huì)更頻繁地發(fā)布新產(chǎn)品,進(jìn)攻每一個(gè)可以挖掘的市場(chǎng),這是小廠商無(wú)力改變的沖擊。但隨風(fēng)而逝,還是逆勢(shì)而生,等待翻盤(pán)的機(jī)會(huì),還要看小廠商自身在夾縫中求存的能力和決心了。

本文來(lái)自投稿,不代表碳中和產(chǎn)學(xué)研促進(jìn)委員會(huì)立場(chǎng),如若轉(zhuǎn)載,請(qǐng)注明出處:http://www.cqsfba.com/1849.html

微信掃一掃

微信掃一掃 擊這里給我發(fā)消息")