繼去年12月份基金業協會和基金評價機構取消貨幣基金規模排名后,今年12月基金業協會召開基金評價業務座談會上,提出基金評價機構應淡化對公司管理規模的關注,不再公布包含短期理財基金規模和排名數據,基金管理公司也應不再通過各類渠道宣傳短期理財債券基金的排名及收益率,延續了此前監管層貨幣基金控規模的思路。

剔除貨幣基金將使得國內公募基金座次重新洗牌,截至目前按基金資產合計規模計算,天弘基金、易方達基金、建信基金居前三,其中規模最大的天弘基金規模超過1.5萬億元,超第二名、第三名總和。但剔除貨幣基金資產后,前三變為易方達基金、博時基金和華夏基金,規模大幅降至2000億元數量級,貨幣基金規模龐大的天弘基金、建信基金和工銀瑞信皆跌出了前十。取消貨幣基金及短期理財基金規模排名,一方面將弱化市場對基金管理規模的過分關注,建立起更加科學合理的基金公司評價指標體系,引導投資者理性客觀看待基金規模排名,培養長期投資、價值投資理念;另一方面,在公募去通道化、控制貨幣基金規模和防范流動性風險大環境下,主動投資管理能力作為基金公司核心評價指標的地位將更加凸顯,基金業增強主動管理能力也是大勢所趨。

數據來源:好買基金研究中心整理數據時間:2018/12/20

一、貨幣基金的相關監管法規

早在2015年12月18日,證監會和央行就聯合下發了《貨幣市場基金監督管理辦法》(簡稱“管理辦法”),以有效處理好貨幣基金創新與風險防范的關系,規范貨幣基金發展,并于2016年2月1日正式實施。《管理辦法》對貨幣基金投資范圍、投資組合期限、資產凈值偏離度和風險處理等方面重新進行了梳理,其中,為了防范投資組合信用風險,要求不得投資信用等級在AA+以下的債券與非金融企業債務融資工具;投資組合的平均剩余期限除了不得超過120天,還需滿足平均剩余存續期不得超過240;基金資產凈值的負偏離度絕對值達到0.25%時,基金管理人應當在5個交易日內將負偏離度絕對值調整到0.25%以內,而當負偏離度絕對值達到0.5%時,基金管理人應當使用風險準備金或者固有資金彌補潛在資產損失;基金管理人應對單個持有人申請贖回份額超過1%以上的贖回申請征收1%的強制贖回費用,并將贖回費用全額計入基金財產;遇到極端風險情形時的,基金管理人可以使用固有資金從貨幣市場基金購買金融工具。此外,監管層為存續產品的整改設置了一年時間的過渡期。受到新出臺的《管理辦法》影響,2016年貨幣基金規模增速放緩,甚至出現了小幅下滑。

《貨幣市場基金監督管理辦法》相關要點

涉及內容對應條款具體內容

投資限制第二章

第五條貨幣市場基金不得投資于股票,可轉換債券、可交換債券,以定期存款利率為基準利率的浮動利率債券,已進入最后一個利率調整期的除外,信用等級在AA+以下的債券與非金融企業債務融資工具等。

流動性

第二章

第七條

投資組合現金、國債、中央銀行票據、政策性金融債券占基金資產凈值的比例合計不得低于5%;現金、國債、中央銀行票據、政策性金融債券以及五個交易日內到期的其他金融工具占基金資產凈值的比例合計不得低于10%;到期日在10個交易日以上的逆回購、銀行定期存款等流動性受限資產投資占基金資產凈值的比例合計不得超過30%;除發生巨額贖回、連續3個交易日累計贖回20%以上或者連續5個交易日累計贖回30%以上的情形外,債券正回購的資金余額占基金資產凈值的比例不得超過20%。

組合期限第二章

第九條貨幣市場基金投資組合的平均剩余期限不得超過120天,平均剩余存續期不得超過240天。

偏離度

第三章

第十二條當影子定價確定的基金資產凈值與攤余成本法計算的基金資產凈值的負偏離度絕對值達到0.25%時,基金管理人應當在5個交易日內將負偏離度絕對值調整到0.25%以內。當正偏離度絕對值達到0.5%時,基金管理人應當暫停接受申購并在5個交易日內將正偏離度絕對值調整到0.5%以內。當負偏離度絕對值達到0.5%時,基金管理人應當使用風險準備金或者固有資金彌補潛在資產損失,將負偏離度絕對值控制在0.5%以內。當負偏離度絕對值連續兩個交易日超過0.5%時,基金管理人應當采用公允價值估值方法對持有投資組合的賬面價值進行調整,或者采取暫停接受所有贖回申請并終止基金合同進行財產清算等措施。

內部流動性風控第三章

第十七條當貨幣市場基金持有的現金、國債、中央銀行票據、政策性金融債券以及5個交易日內到期的其他金融工具占基金資產凈值的比例合計低于5%且偏離度為負時,為確保基金平穩運作,避免誘發系統性風險,基金管理人應當對當日單個基金份額持有人申請贖回基金份額超過基金總份額1%以上的贖回申請征收1%的強制贖回費用,并將上述贖回費用全額計入基金財產。

極端風險處理第五章

第三十二條貨幣市場基金持有的金融工具出現兌付風險;發生巨額贖回,且持有資產的流動性難以滿足贖回要求;負偏離度絕對值超過0.25%時,需要從貨幣市場基金購買風險資產,基金管理人及其股東在履行內部程序后,可以使用固有資金從貨幣市場基金購買金融工具,購買價格不得低于該金融工具的賬面價值。

資料來源:《貨幣市場基金監督管理辦法》,好買基金研究中心整理

同時,為了加強對公募基金流動性風險管控,進一步規范開放式基金投資運作活動,證監會于2017年8月底發布了《公開募集開放式證券投資基金流動性風險管理規定》(簡稱“管理規定”),2017年10月1日實施,并專門針對貨幣基金流動性管理及規模做出了更加具體的規定。其中,對于采用攤余成本法核算的基金明確提出了要實施規模控制,月末資產凈值不得超過該基金管理人風險準備金月末余額的200倍;對基金持有人集中度實施嚴格的監控和管理,根據集中度情況對基金投資組合在平均剩余期限、平均剩余存續期限、高流動性金融工具凈值占比提出了更加細致的要求;對于信用風險明確規定主體評級低于AAA的機構發行的金融工具占凈值比例不得超過10%,單一機構金融工具占凈值比例不得超過2%。

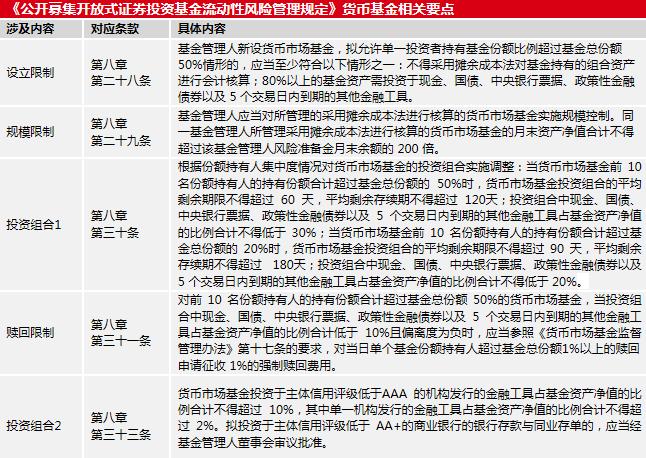

《公開募集開放式證券投資基金流動性風險管理規定》貨幣基金相關要點

涉及內容對應條款具體內容

設立限制第八章

第二十八條基金管理人新設貨幣市場基金,擬允許單一投資者持有基金份額比例超過基金總份額 50%情形的,應當至少符合以下情形之一:不得采用攤余成本法對基金持有的組合資產進行會計核算;80%以上的基金資產需投資于現金、國債、中央銀行票據、政策性金融債券以及 5 個交易日內到期的其他金融工具。

規模限制第八章

第二十九條基金管理人應當對所管理的采用攤余成本法進行核算的貨幣市場基金實施規模控制。同一基金管理人所管理采用攤余成本法進行核算的貨幣市場基金的月末資產凈值合計不得超過該基金管理人風險準備金月末余額的 200 倍。

投資組合1

第八章

第三十條

根據份額持有人集中度情況對貨幣市場基金的投資組合實施調整:當貨幣市場基金前 10 名份額持有人的持有份額合計超過基金總份額的 50%時,貨幣市場基金投資組合的平均剩余期限不得超過 60 天,平均剩余存續期不得超過 120天;投資組合中現金、國債、中央銀行票據、政策性金融債券以及 5 個交易日內到期的其他金融工具占基金資產凈值的比例合計不得低于 30%;當貨幣市場基金前 10 名份額持有人的持有份額合計超過基金總份額的 20%時,貨幣市場基金投資組合的平均剩余期限不得超過 90 天,平均剩余存續期不得超過 180天;投資組合中現金、國債、中央銀行票據、政策性金融債券以及 5 個交易日內到期的其他金融工具占基金資產凈值的比例合計不得低于 20%。

贖回限制第八章

第三十一條對前 10 名份額持有人的持有份額合計超過基金總份額 50%的貨幣市場基金,當投資組合中現金、國債、中央銀行票據、政策性金融債券以及 5 個交易日內到期的其他金融工具占基金資產凈值的比例合計低于 10%且偏離度為負時,應當參照《貨幣市場基金監督管理辦法》第十七條的要求,對當日單個基金份額持有人超過基金總份額1%以上的贖回申請征收 1%的強制贖回費用。

投資組合2

第八章

第三十三條貨幣市場基金投資于主體信用評級低于AAA 的機構發行的金融工具占基金資產凈值的比例合計不得超過 10%,其中單一機構發行的金融工具占基金資產凈值的比例合計不得超過 2%。擬投資于主體信用評級低于 AA+的商業銀行的銀行存款與同業存單的,應當經基金管理人董事會審議批準。

資料來源:《公開募集開放式證券投資基金流動性風險管理規定》,好買基金研究中心整理

在2018年6月份,監管部門又專門出臺了《關于進一步規范貨幣市場基金互聯網銷售、贖回相關服務的指導意見》(簡稱“指導意見”),要求基金公司在今年12月1日前完成對快贖業務的整改,《指導意見》明確要求除了具有基金銷售業務資格的商業銀行,基金管理人、肺陰行基金銷售機構等機構及個人不得以自有資金或向銀行申請授信等任何方式為貨幣市場基金“T+0贖回提現業務”提供墊支。受此影響,多家基金公司因未能找到符合條件的合作機構不得不發布公告暫停了快贖業務。隨著資管新規將各類資管產品納入統一的監管框架,作為規模占比最大的基金產品,監管層對貨幣基金的規范也在通過出臺實施相關細則進行加強。

此外,針對短期理財基金,監管部門在今年7月份向各基金公司下發了《關于規范理財債券基金業務的通知》(簡稱“通知”),通知要求短期理財債基整改分為固定組合類理財債券基金和短期理財債券基金兩種,針對前者調整其投資范圍和投資比例為“80%以上資產投資于債券”并延長封閉運作期限至90天以上,若要繼續采取攤余成本法計量應符合企業會計準則和資管新規規定,針對后者調整投資范圍和投資比例為“80%以上資產投資于債券”并以市值法計量資產凈值。《通知》還規定未完成整改前,固定組合類理財債基不得放開申購和進入下一個封閉運作期,短期理財債基應確保規模有序壓縮遞減,每半年需至少下降20%,投資范圍和投資比例逐步調整至合規范圍。

二、國內貨幣基金情況

自2003年12月華安基金發行首支貨幣基金以來,國內貨幣基金規模在2012年三季度前的近10年時間里曾長期低于5000億元,其規模占比除了在2005~2006年股災期間曾大幅上升至42.99%外,其余年份占比的占比均在20%以內。2013年6月攜移動支付科技手段的余額寶(天弘)橫空出世,2013~2014年發生“錢荒”帶來銀行間資金利率上行,疊加同期股市萎靡不振,使得國內貨幣基金數量和規模開始出現一波爆發性增長,余額寶7日年化收益率甚至一度超過6%。截至2014年底,國內貨幣基金規模從2013年6月末的3607.96億元飆升至21873.84億元,產品數量也從124只增至230只;2016年9月末,規模進一步增至46735.12億元,產品數量增至288只,期間貨幣基金規模占公募基金比重也突破50%,占據半壁江山。短短三年多時間,國內貨幣基金規模增長幅度超過10倍,余額寶的出現標志著貨幣基金進入一個全新的發展階段,此前名不見經傳的天弘基金在余額寶的加持下,基金資產管理規模一騎絕塵,自2014年底以來一直穩坐公募基金規模排行榜頭把交椅,讓國內易方達基金、博時基金、華夏基金等老牌公募機構難望項背。

由于主要投資標的集中在現金、同業存單等產品,流動性高且收益率水平遠超銀行存款,“寶寶類”產品的不斷壯大逐漸引起銀行的警惕,商業銀行開始設置轉賬額度限制,在監管層的施壓下,余額寶也不得不出臺了限額措施。2015年底,《貨幣市場基金監管管理辦法》的出臺和實施進一步對貨幣基金的運行管理作出了規范,盡管在2016年四季度和2017年一季度貨幣基金規模曾出現下滑,但在公募基金市場的持續發展下,貨幣基金仍在不斷壯大,并在2018年上半年一路突破8萬億元。

截至2018年12月,國內公募基金資產凈值總計達13.48萬億元,涉及產品數5132只,其中貨幣基金凈值為8.92萬億元,基金產品數僅383只,規模占比達到66.18%,遙遙領先于其他類型基金。而股票型基金(占比)、混合型基金(占比)、債券型基金(占比)三者合計規模尚不及貨幣基金的二分之一。但從近年來的增速看,在金融去杠桿和嚴監管下,貨幣基金規模出現了放緩的跡象。

數據來源: 好買基金研究中心整理數據時間:2018/12/20

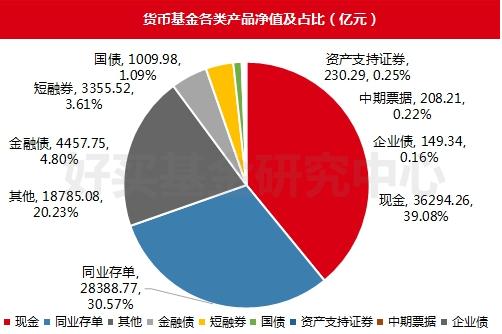

從貨幣基金的資產配置情況來看,截至2018年9月末,國內貨幣基金資產總值合計9.29萬億元,其中占比最大的現金資產比重為39.08%,規模3.63萬億元;占比第二的為同業存單,比重30.57%,規模2.84萬億元,其他資產占比20.23%,規模1.88萬億元,主要是買入返售金融資產;剩余資產為利率債、信用債,占比均在5%以內,規模相對有限。

數據來源: 好買基金研究中心整理數據時間:2018/9

國內貨幣基金一般包含傳統貨幣基金和短期理財基金兩類,傳統貨幣基金流動性強,基本可以做到T+0、T+1到賬,隨存隨取,短期理財產品則流動性相對較差,產品存續期內一般不可以贖回;收益上傳統貨幣基金要低于短期理財基金;傳統貨幣基金幾乎不存在門檻,短期理財基金則門檻相對較高;而由于收益要求不同和投資標的上的差異,傳統貨幣基金的安全性要高于后者。傳統貨幣基金因其安全、高效、便捷性,規模上也遠超短期理財基金。

截至2018年三季度末,國內傳統貨幣基金資產凈值規模為82447.23億元,占全部貨幣基金比重達到92.42%。如前所述,傳統貨幣基金規模的持續快速增長同樣始于2013年下半年,在此之前傳統貨幣基金的增長始終不溫不火,雖整體上在國內資管市場帶動下有所壯大,但動靜不大。季度環比增速雖然部分時期出現了負增長,但多數時候處于擴張中,個別季度環比增速甚至一度達100%以上。2015年來隨著監管加強和規模的攀升,增速逐漸趨緩。

數據來源: 好買基金研究中心整理數據時間:2003/12~2018/9

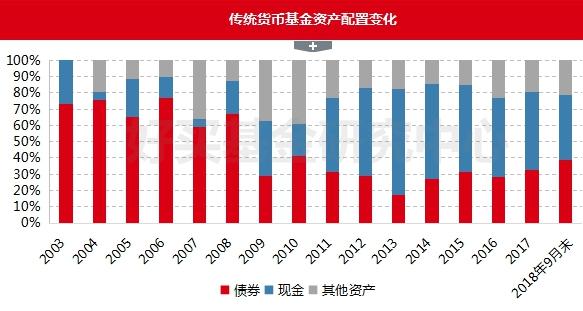

從資產配置上看,由于貨幣基金本身的產品特性和監管要求,其投資標的大多為短期限、高流動性、低信用風險的資產,如現金、銀行存款、同業存單、短端利率債、高評級信用債等。同時,為防范流動性風險,《貨幣市場基金監督管理辦法》和《公開募集開放式證券投資基金流動性風險管理規定》對資產的期限、持倉比重等方面作出了具體的規定。2011年之前,貨幣基金的主要投資標的為債券,其持倉占比最高曾達到70%以上,2011年后以銀行短期存款為主的現金類資產占比擴大,尤其在2013年末,占比增至60%以上,2014年末占比仍超過在50%,而同期正值銀行“錢荒”,資金利率高位運行。隨著利率水平回落,現金類資產占比有所下滑,債券占比也有所回升。截至2018年9月末,傳統貨幣基金資產配置中,以同業存單、利率債為主的債券資產占比為38.57%,現金類資產占比為40.12%,而以買入返售類資產為主的其他資產占比則為21.31%。

數據來源: 好買基金研究中心整理數據時間:2003/~2018/9

截至2018年三季度末,國內短期理財基金規模為6758.21億元,占全部貨幣基金凈值比重達到7.58%。2012年之前,國內幾無短期理財產品發行,2012年下半年開始才陸續出現公募基金發行的短期理財基金,期規模也曾連續多年低于1000億元,2015年股災后,市場避險情緒上升,短期理財基金吸引力增強,發行規模開始逐步上升。2017年底開始,股市下跌,債市走強,短期理財基金發行規模大增,從2016年底的1364.57億元擴張至3615.88億元,2018年3月末一舉突破6000億元,而國內股市期間再次遭遇了大跌。6月末,短期理財基金規模上升至6838.14億元,增速放緩;受監管影響,9月末規模出現下滑跡象。

數據來源: 好買基金研究中心整理數據時間:2012/9~2018/9

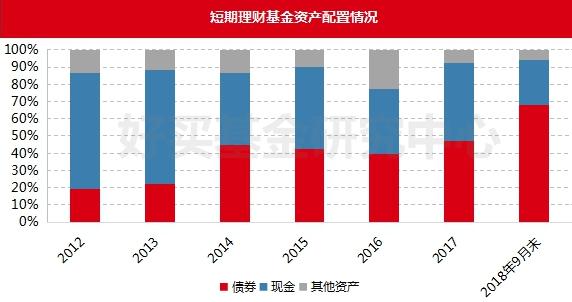

從資產配置上看,短期理財基金進入市場的頭兩年,投資標的集中在現金類資產,2012年和2013年持倉占比均超過70%,債券類資產的投資比例僅20%左右。2014~2017年間,二者占比互不相讓,投資占比均在40%以上。2018年,貨幣政策實質性寬松,資金利率下行,加上監管對投資范圍和比例的限定,債券資產投資比重明顯增加。截至2018年9月末,短期理財資金投資債券資產比重達到72.82%,現金類資產投資占比大幅降至27.89%。

數據來源: 好買基金研究中心整理數據時間:2012~2018/9

截至2018年9月末,發行短期理財基金的公募基金共有21家,其中規模居前的廣發基金、中銀基金和匯添富基金規模分別為948.29億元、774.34億元和692.12億元,均超過500億元以上,廣發基金規模最大,近1000億元。規模最小的國金基金、農銀匯理基金和華安基金規模則分別為2.88億元、11.54億元和45.41億元。非貨幣基金管理規模排名前十的管理人中,博時基金、招商基金和富國基金三家短期理財基金管理規模為零。

數據來源: 好買基金研究中心整理數據時間:2018/9

三、國內短債基金情況

國內目前存續短債基金中成立最早的嘉實超短債于2006年4月設立,管理運作時間已達12年。2006~2007年間,國內股市一路高歌猛進,上證綜指破6000點,期間債券型基金吸引力弱,短債基金規模低位徘徊,2007年末規模僅有3.54億元。2008年股市暴跌,風險情緒大幅下降,短債基金等債券型基金迎來爆發,規模在短短一年時間內從2007年末的不及5億元驟增至2008年末的213.46億元,增幅近60倍。但隨著2009年股市反彈,短債基金規模又迅速回落,2009年末規模降至22.45億元,2011年短債基金規模萎縮至5億元左右。股市持續低位震蕩,加上公募基金的發展,2012年起短債基金規模波動上升,2015股市大漲規模出現一波回落,隨后規模增長有所反復。2018年初股市轉向下跌,債市在寬貨幣政策下走強,短債基金再次迎來高速增長,從2016年末的34.26億元擴張至2018年9月末的396.39億元。今年7月份,監管部門針對理財轉基金業務下發整改通知,短期理財基金面臨轉型或退出,其中部分基金轉為短債基金,其規模有望實現進一步增長。

數據來源: 好買基金研究中心整理數據時間:2006/6~2018/9

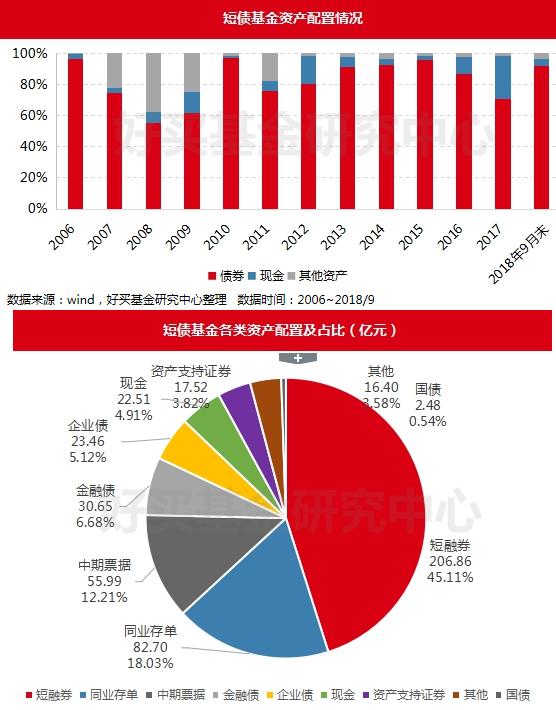

從資產配置情況看,短債基金由于產品定位,其投資標的主要集中于債券資產。近年來由于債市走強,債券配置比例上升,截至2018年9月末,短債基金資產配置中債券占資產總值比重達到91.51%。從具體投資情況來看,短融券配置比例最高,達到45.11%;其次為同業存單,占比18.03%;中期票據居第三,占比為12.21%;金融債和企業占比分別為6.68%和5.12%,其余資產配置比例則均在5%以下。

數據來源: 好買基金研究中心整理數據時間:2018/9

四、美國貨幣基金發展歷程

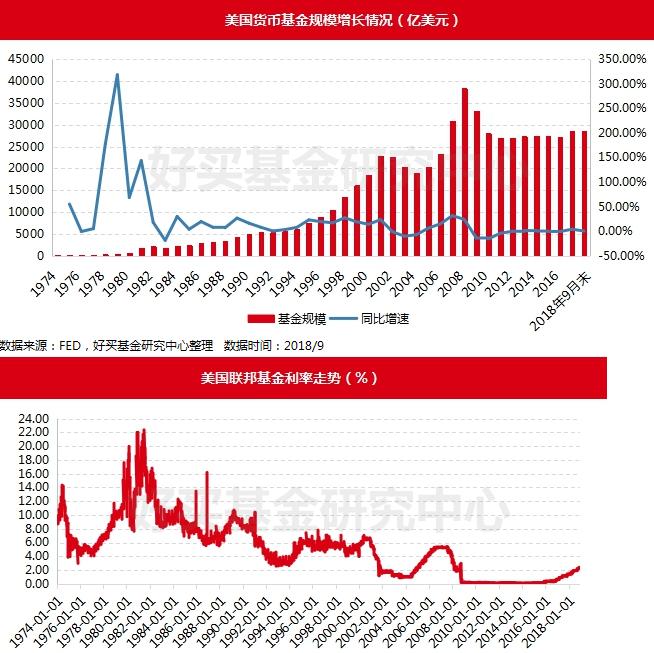

美國貨幣基金誕生于上世紀70年代,1980年代初隨著美國利率市場化進程的推進逐步發展壯大,1982年規模曾達到2350億美元。1982年美聯儲修改了關于對儲蓄存款和定期存款利率設定上限的條款,貨幣基金收益率優勢弱化,導致規模出現下滑。之后的1983年,美國證券交易委員會(SEC)頒布了《開放式投資公司(貨幣市場基金)份額價值計算法案》,該法案允許符合條件的貨幣基金采用攤余成本法計量,從而免受市場波動帶來的影響。新法案的實施,加上1987年美國股市大跌,此后的十多年間貨幣基金規模穩步增長。

在上世紀末期,1997年亞洲金融危機爆發,2000年互聯網泡沫破裂,使得金融市場避險情緒明顯上升,貨幣基金規模快速增長,2001年末達到22406億美元,首次突破2萬億美元關口。為提振經濟,美聯儲一路下調聯邦基準利率,貨幣基金收益水平下行。2004年末,貨幣基金規模回調至18798億美元。

2004年開始,美聯儲開始加息,聯邦基金利率從1.00附近逐步上行,2007年次貸危機爆發,美國股市再次大跌,貨幣基金規模在此期間再次迎來大幅擴張。2007年底,美國貨幣基金規模達到30331億美元,截至2008年底增長至37573億美元。2008年9月華爾街投行雷曼兄弟破產,大型貨幣市場基金因持有雷曼兄弟商業票據遭遇大額恐慌性贖回,導致貨幣基金規模之后出現大幅回落。美聯儲也再次大幅調低基準利率,美股在低利率環境下逐年走高,貨幣基金增長趨緩,規模多年來在2.6~3.0萬億美元之間徘徊。

數據來源: 好買基金研究中心整理數據時間:2018/12

2008年次貸危機發生后,為了防止大額贖回引發的流動性風險,以及極端情況帶來的“雪崩效應”,同時確保個人投資者和機構投資者的正當權益能夠得到平等地對待,2010年美國證券交易委員會出臺了針對《1940投資公司法》項下“2a-7”的增補條款,以縮短貨幣基金投資組合期限,降低信用風險暴露,加強流動性監控和信息披露,2013年美國證券交易委員會制定了新的法案,將貨幣基金按照購買主體的不同分為零售和機構兩類,并在2015年7月份出臺了一項新規,該新規明令要求面向機構投資者的優先貨幣基金(Prime Institutional MF )從2016年10月起采用浮動凈值,以避免出現大額贖回帶來的流動性風險,造成金融市場動蕩,同時加強了對攤余成本法估值的貨幣基金的監管,設置了贖回門檻。截至2017年末,美國貨幣基金規模為28484億美元,2018年9月末小幅增至28671億美元。2018年10月份以來,由于股市下跌貨幣基金規模增速加快,截至12月26日已重回3萬億美元以上,達到30388億美元。

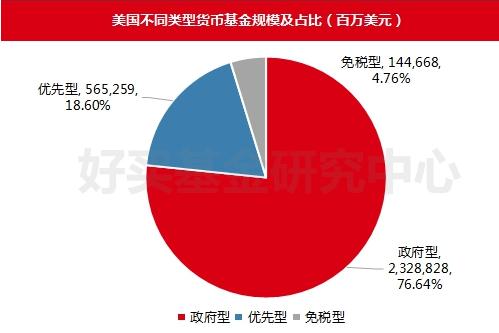

從類型上劃分,美國貨幣基金可以分為免稅型(Tax Exempt)、政府型(Government)和優先型(Prime),其中免稅型貨幣基金主要投資于州政府及地方發行的市政債券,享有免稅優惠;政府型貨幣基金主要投資于短期國債、政府機構債券和回購協議;優先型貨幣基金則主要投資于商業票據、存款憑證等。從投資標的配置不難看出,政府型貨幣基金的風險最小、安全性最高,免稅型其次,而優先型貨幣基金由于商業票據配置比例較高,安全性相對較差,期凈值波動也會相對較大。截至2018年12月26日,美國貨幣基金中,免稅型貨幣基金規模1447億美元,占比4.76%;政府型貨幣基金規模23288億美元,占比76.64%;優先型貨幣基金規模5653億美元,占比18.60%。如果按照投資者類型劃分,機構型貨幣基金規模為18667億美元,占比61.43%;零售型貨幣基金規模為11721億美元,占比38.57%。

數據來源: 好買基金研究中心整理數據時間:2018/12/26

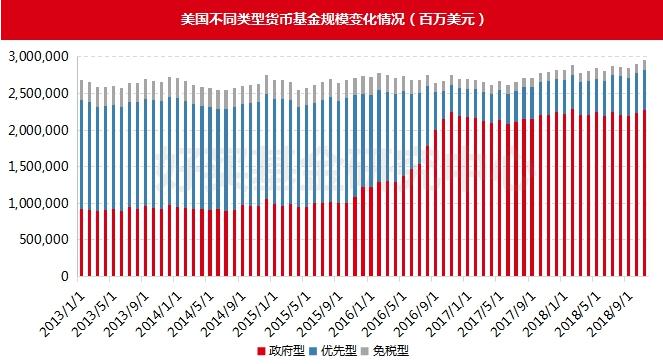

在2008年次貸危機后美國貨幣基金規模迅速從近4萬億美元回落至3萬億美元以下,其后整體規模趨于穩定。但由于受到監管政策影響,特別是2015年7月份要求面對機構投資者的優先型貨幣基金采用浮動凈值后,優先型貨幣基金的規模在其后一年時間里大幅萎縮,而同期政府型貨幣基金規模則出現了大幅增長,規模和占比上短期內實現了對優先型的超越。2015年7月份,美國貨幣基金規模合計為26619億美元,而優先型規模達14175億美元,占據半壁江山,同期政府型貨幣基金規模為10003億美元。但截至2016年10月底,美國貨幣基金總規模26645億美元,幾乎與新規出臺時持平,但優先型規模已經大幅降至3774億美元,政府型基金則擴張至21588億美元,二者增減規模基本一致,表明在此期間優先型貨幣基金的資金大量向政府型轉移。

數據來源:FED,好買基金研究中心整理數據時間:2013/1~2018/11

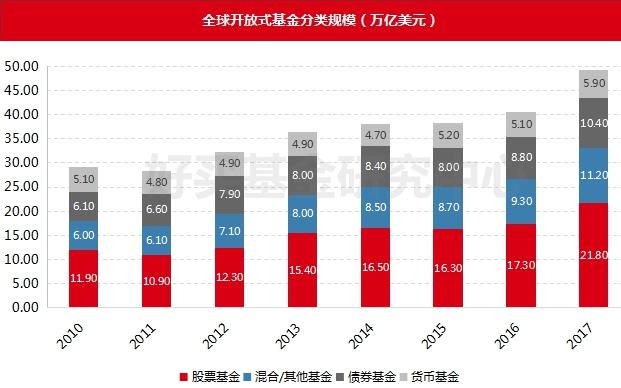

從全球范圍來看,根據美國投資公司協會(CIC)發布的報告及數據,截至2017年底,全球開放式基金凈資產規模合計49.3萬億美元,其中貨幣基金為5.9萬億美元,占比11.97%。從規模上看,自2010年以來,全球開放式基金凈資產規模增幅達到70%,貨幣基金增幅則僅有15.69%,其占比也呈逐年下降趨勢。與此相反,股票基金、混合/其他基金、債券基金的規模則均錄得較大幅度增長。美國作為全球最大金融市場,2017年底開放式基金凈資產規模24.9萬億美元,同期貨幣基金規模2.85萬億元,占比11.45%,國內占比則超過60%。無論從全球還是美國的情況來看,我國貨幣基金規模和占比都“遙遙領先”。

數據來源:CIC,好買基金研究中心整理數據時間:2010~2017

五、小結

隨著國內貨幣基金的崛起和管理規模的不斷壯大,其對金融市場和金融體系的影響也隨之逐步加深。在金融去杠桿背景下,監管層對日益龐大的貨幣基金態度趨嚴,在資管新規統一監管框架下,貨幣基金的流動性風險管理框架也在進一步完善,相關配套措施的出臺也使得貨幣基金運作、管理更加規范。

國內貨幣基金規模占比遠超全球水平和美國金融市場,主要原因或許在于國內金融市場仍不發達,資產端投資范圍有限,可選擇空間小,同時國內個人投資者占比較高,機構投資者市場參與度偏低。而國內金融科技的快速發展和第三方支付機構的崛起,提供了高效、便捷、安全的投資方式,極大地降低了普通民眾投資理財門檻,促進了貨幣基金規模的快速增長。而對于公募基金而言,龐大的貨幣基金規模能夠為其帶來可觀的管理費收入,是公募基金重要利潤來源之一,管理機構主動降低貨幣基金規模的動機不強。短期來看,貨幣基金規模的繼續擴大面臨一定限制,增速將放緩、甚至出現下滑,其規模占比受利率走勢和股市漲跌影響或出現一定波動,但短時間內出現大幅下滑的可能性較小,貨幣基金作為金融市場的重要品種仍將繼續存在,然而長期看規模占比或將走低。

短期理財基金受到監管影響,相關產品將加速轉型。盡管在2017年下半年以來,短期理財基金規模出現爆發式增長,規模從2000億元左右增至6000億元以上。但由于《關于規范理財債券基金業務的通知》的下發,2018年三季度增速已經出現下滑。未來短期理財基金預計將向短債基金分流或退出,最終將逐步淡出金融市場。

短債基金受益公募基金行業的持續發展和監管政策的出臺,有望瓜分原短期理財基金的市場份額,保持較快發展,市場關注度也有望得到提升。但由于基數小,產品收益與中長期純債基金相比處于下風,而短期理財基金的規模也相對有限,短債基金的整體市場規模和占比尚難以對傳統貨幣基金構成挑戰。

總體上看,受到監管因素影響貨幣基金增速或出現放緩,但在金融市場上的地位短期仍難以被其他產品撼動,短期理財基金因監管將逐步退出和消亡,而短債基金則有望受益并保持增長。

本文來自投稿,不代表碳中和產學研促進委員會立場,如若轉載,請注明出處:http://www.cqsfba.com/3203.html

微信掃一掃

微信掃一掃