業內人士認為,零售的本質是“服務”,隨著零售業的發展,包括精準營銷、手機支付、即時物流在內的不同服務板塊都將在鏈條各環節中賦能零售。未來新零售有望推動傳統零售企業擁抱變革,同時,互聯網企業借助其數據與渠道資源,有望以中間人的角色助力供給端的整合與需求端的匹配。

新零售逐步走入公眾視野

“純電商時代很快會結束,未來10年、20年,將只有新零售這一說,線上線下和物流必須結合在一起,才能誕生真正的新零售。”兩年前,馬云如是說。

2018年9月末,騰訊宣布啟動戰略升級,扎根消費互聯網,擁抱產業互聯網。無獨有偶,11月末,阿里巴巴集團CEO張勇發出全員公開信,宣布阿里最新一次組織升級,在新零售、云計算、人工智能方面做出調整布局。

今年以來,在資本布局、互聯網巨頭涉足下,僅“生鮮超市”這個領域,就有多達十幾家巨頭在搶灘。據前瞻產業研究院統計,今年以來,生鮮行業融資92筆,融資金額90.64億元,其中,天使輪融資占比34.78%。

互聯網巨頭在新零售領域的布局調整,背后是新零售進入快速擴張和迭代階段。國家統計局數據顯示,今年1月至11月,全國網上零售額80689億元,同比增長24.1%。其中,實物商品網上零售額62710億元,增長25.4%,占社會消費品零售總額的比重為18.2%。

業內人士認為,隨著移動時代來臨,線上線下的邊界弱化,零售服務的邊界也隨之減弱。比如第三方支付最初為線上網商服務,而現在也開始為實體店鋪提供支付便利,快遞物流原來只為線上網商做最后一公里配送,而現在也開始為超市等提供即時配送服務。因此,以往被忽略的、更大的零售服務業開始進入公眾視野。

有學界人士認為,零售的本質是在人、貨、場三者之間的聯動及滿足消費者需求的過程。在人、貨、場中,會產生物流、信息流和資金流,現在所進行的各種各樣的技術,不外乎就是在這個過程中改變當中任何一個部分,繼而改變其他部分,這就是零售最基本的邏輯框架。

那么,相對于傳統零售而言,新零售究竟新在何處?業內專家表示,新零售沒有改變零售本質,只是進入了新時代。零售新時代有三個涵義,即智能時代、體驗時代和轉型時代。新零售需要從形式、內容、體驗等各個方面來滿足消費者的需求,未來更具廣泛性、個體化、情感性、多樣化、差異性的產品或服務才更有市場。

流量爭奪是核心

事實上,新零售為線上線下聯動帶來更多可能,網絡支付從單一線上服務發展為全渠道服務,物流配送也開始賦能線下零售業。

畢馬威中國11月份發布的《中國零售服務業白皮書》(以下簡稱“白皮書”)顯示,以網絡支付為代表的線上零售服務早已開始為線下零售商提供支付服務,增強了支付服務的外延性、淡化了零售支付線上與線下的界限、有效地促進了全渠道零售業的蓬勃發展。在電商時代,物流配送服務商主要集中服務于線上網商。隨著新零售的發展,即時配送服務供應商應運而生,開始為藥店、超市、傳統便利店等離散性較高的零售商提供線下物流配送服務,滿足消費者對商品送達準時性的需求。

而線上線下獲客成本趨同是發展新零售業態的重要驅動因素之一。白皮書顯示,我國互聯網時代的人口紅利已被漸漸消化,線上用戶規模增長減緩。同時各類企業紛紛加入線上流量的爭奪之中,迫使線上流量成本抬升,進一步削減企業的利潤空間。以電商平臺為例,近年來,主流頭部電商平臺的線上新增活躍用戶營銷成本逐年升高,其中2015年至2016年是關鍵臨界點,平均線上獲客成本突破200元,已超過線下獲客成本。反觀線下用戶流量市場發展則相對緩慢,根據招商證券測算,近年線下獲客成本在76元左右,低于線上渠道。

線上流量紅利減弱,線上企業開始積極向線下滲透以挖掘流量入口。阿里巴巴和京東紛紛通過入股零售商、開設實體店等方式跑馬圈地,深度布局線下百貨超市、便利店等傳統零售業態,并開創了無人超市等新業態的先河。互聯網手機起家的小米,也逐漸從單純的線上化銷售轉向發力線下渠道。

市場優勝劣汰趨勢或更明顯

在大力促進消費的導向下,零售服務業體系的快速發展與變革,將進一步提升零售的效率,深層次地挖掘廣大終端消費者的消費潛力,推動社會消費體制機制不斷完善。通過重構零售價值鏈,零售服務也將提高社會的資源配置效率,帶動全社會資源的合理流動和分配。

盡管新零售來勢洶洶,不過,業內人士提醒到,新的商業模式還是要回到零售業的本質,最終比拼的仍是商家的渠道能力和供應鏈能力。重新構建一個零售體系,重新創造一個新的物種,門店、線下或許沒有那么重要,其核心依然是流量。

有了共享單車的前車之鑒,2019年,新零售企業在市場中“優勝劣汰”的趨勢或將更加明顯。事實上,兩年多來,新零售在摸索中前進,既有VC/PE、產業資本涌入帶來的燒錢熱,讓人們享受到新零售帶來的全新體驗,也有投資失敗、閉店關門的窘境,其中無人貨架更是“重災區”。

有券商分析師認為,新零售是一個循序漸進的長期過程,目前仍處于起步階段,互聯網巨頭掌握資本、流量、技術優勢,將長期引導新零售前進方向。而傳統的、有實力的商場超市等企業有望受益于新零售帶來的效率提升。

業內人士認為,伴隨電商時代成長起來的網絡營銷經歷了10多年的高速發展,不斷擠壓著傳統營銷的份額,而隨著移動時代到來,全渠道整合營銷勢在必行。

白皮書預測,未來零售業將進入消費者數字化時代,未來零售服務的主要對象將轉向零售生態的鏈接關系。數字時代的零售服務將大幅提升零售鏈的透明度和效率,實現更優化的生產要素再分配。數字時代的變革給予細分領域的長尾零售商更多機會,而終端消費者的個性化需求也將得到更好的匹配,零售商也從“碎片化時間”的競爭逐步轉移為“滿足即時需求”的競爭。

]]>

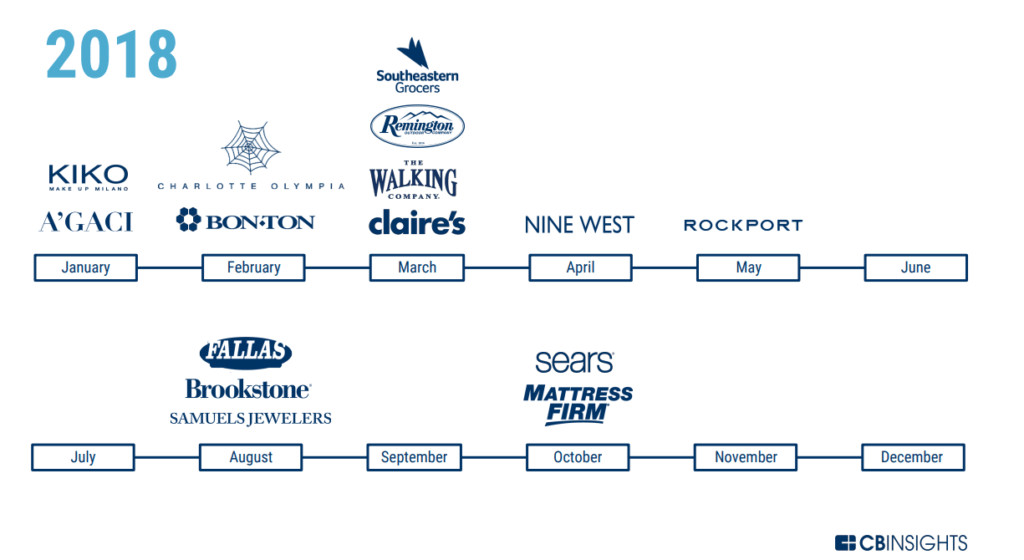

(2018年破產的零售公司,圖片來源:CBInsights)

零售行業正處在一個關鍵的轉折點上。許多零售大品牌實體店面冷清,負擔著巨額債務,經營效率日益低下,各種問題層出不窮。

今天硅兔君就來深扒那些2018年倒閉的零售巨頭興衰史,以及這個“零售水逆年”背后的原因和新零售時代的未來趨勢。

曾經稱霸全美的巨頭企業:

爬得多高,跌得多慘

1、Sears:年營收曾占到美國GDP的1%

1886年,西爾斯百貨公司(Sears Holdings)創始人理查德·西爾斯(Richard Sears)通過倒賣一批鍍金手表拿到了第一桶金。

1900年,西爾斯銷售額達到1000萬美元,成為美國第一大零售商。

1906年,西爾斯成為美國首家上市的零售商公司,每股價格相當于今天的2700美元。

1973年,西爾斯在芝加哥建造了當時全球最高的“西爾斯大廈”。

20世紀70年代末80年代初,西爾斯年營收占美國GDP的1%(亞馬遜現在也僅占0.8%),成為全球最大百貨零售商,當時每204個美國人里就有一個受雇于西爾斯,美國每7人中就有一人使用西爾斯信用卡。

西爾斯還出售汽車及房地產,西爾斯在人們心中無所不在,也無所不能。

20世紀70年代,成為西爾斯百貨公司的轉折點。

一場石油危機重挫了西爾斯的主要客戶群體——藍領白領,此時塔吉特(Target)、凱馬特(Kmart)和沃爾瑪(Walmart)等一批低價零售涌現,西爾斯沒有感受到威脅,反而進軍保險、金融及房地產業務。

1991年西爾斯銷售額開始下滑, 失去了第一零售商的寶座。

2000年上線了Sears.com,但產品過時,客戶體驗差,推廣力度小,加上西爾斯的消費者平均年齡比較大,更習慣線下消費,西爾斯的網店沒能力挽狂瀾。

2005年,沒有任何零售經驗但有“巴菲特第二”之稱的對沖基金經理埃迪?蘭伯特(Eddie Lampert)掌舵西爾斯,促成西爾斯與Kmart的合并,公司的銷售額有了曇花一現的增長,之后又是連續多年的下降。

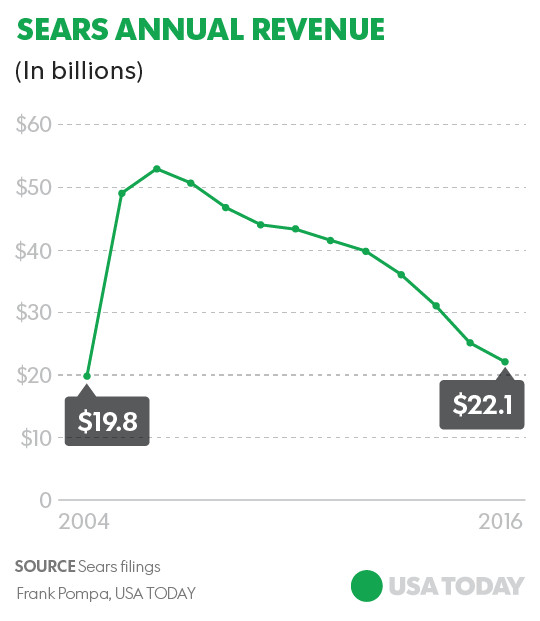

自2011年以來,它累計虧損逾110億美元,年銷售額下降近60%,每年需要籌集超過10億美元的資金才能維持運營。

(西爾斯04-16年收入,圖片來源:USA Today)

在經歷了多年的財務赤字后,零售巨頭西爾斯于2018年10月申請破產保護。盡管這些年公司在減少資產,變賣地產,公司仍然不能償付1.34億美金的債務。

西爾斯控股公司,作為西爾斯百貨和Kmart的母公司, 宣稱會保留盈利的門店。到2018年底,公司預計至少關閉約700家現存門店中的188家。

2、Mattress Firm:曾是美國最大的床墊連鎖零售商

1986年7月4日,Mattress Firm(麥奇思)在德州成立。

2007年,麥奇思走上收購擴張之路。此后8年時間,麥奇思公司先后并購了Mattress Pro、Sleep Train、Sleep Country USA、Discount Mattress Barn和Sleepy’s 5家床墊相關的公司。

2016年,麥奇思公司共擁有3400多家分店,是美國最大的床墊專賣連鎖店。

然而,就在麥奇思爬到頂峰的那一刻,公司命運由盛轉衰,開始走下坡路。

在互聯網的沖擊下,公司轉型緩慢,內部管理出現問題,甚至陷入洗錢丑聞,最終麥奇思于2018年10月申請破產保護。

公司宣布會馬上關閉200家虧本門店, 在接下來幾個月計劃關閉總共700家門店。

3、Nine West:曾經是全球最大的女式皮鞋商

Nine West(玖熙)創立于1983年,第一個辦公室位于紐約西區57街9號,品牌名因此而得來。

1993年,玖熙集團成功在紐交所上市。

1994年,玖熙在香港開設亞洲第一分店,并從此打開了它的國際品牌擴張之路。玖熙在全球57個國家開設了800多家分店。

1997年,玖熙加入了手袋和皮質配飾等系列。1999年,玖熙推出了運動鞋系列,令玖熙品牌更加完善,滿足時尚女性從頭到腳全方面的需要,成為世界最大女裝皮鞋設計、制造、銷售商之一。同年,玖熙被瓊斯服裝集團收購。

誰想到,玖熙后來一路下滑,品牌創新能力衰退,更新速度緩慢,銷售量一蹶不振…

2018年4月,玖熙控股公司申請破產保護,申請文件顯示公司欠50000多個債主總計超過10億美金。

2018年6月,公司將旗下核心品牌Nine West和手包品牌Bandolino,以拍賣的方式作價3.4億美金出售給一家美國品牌管理公司。

其實,傳統實體零售巨頭的“霉運”從2017年就開始了。2017年,玩具反斗城的倒閉震驚全球。據統計,從去年至今,超過7000家實體零售店關門,根據仲量聯行的調查,一半關閉的門店來自服裝及電子產品行業。

而今年,進入破產清算程序的傳統實體零售品牌多達15個。

不過,就在傳統實體零售經歷凄風苦雨時,零售新物種D2C(Direct to Consumer)電商品牌迎來高光時刻,并從線上走到線下,接連開設實體店,打破實體零售魔咒。

2014年成立的電商床墊品牌Casper,采用B2C的銷售方式,將床墊快遞至消費者家門口。今年營收超過6億美金,估值接近10億美金,并計劃未來3年內開設200多家實體店。

同樣成立于2014年的羊毛運動鞋垂直電商Allbirds,號稱全世界最舒適的運動鞋,不僅把自己打造成硅谷幾乎人手一雙的網紅鞋,估值也達到14億美金。并且在舊金山開起了實體店。

2017年成立的D2C電商品牌Hims,以光速成長為獨角獸,年初還專注于售賣男性護理產品的它,年末已經發展為集男女護理于一身的綜合個人護理品牌。

盡管眾多傳統實體零售品牌倒在了2018年的塵埃中,但零售未死,新零售氣象已然呈現出來。

千禧一代和Gen Z世代榮升消費主力軍,他們要健康、推環保、求設計、愛定制、追網紅;

傳統老牌實體零售退位,D2C零售新物種接棒;

亞馬遜無人零售店Amazon Go開門營業,讓被電商壓著打的傳統零售“夜不能寐”,不過如沃爾瑪、Target、Nordstrom等等活的還不錯的零售巨頭開始絕地反擊,重倉物流、社區、技術。

截止2018年6月,美國部分零售商市值,數據來源:Google Finance

我們不禁思考,2019年,美國零售戰局將如何打開?

]]>國家質檢總局通報442批未予準入食品,費列羅、健達奇趣蛋、樂天餅干標簽不合格

國家質檢總局上周在官網通報今年4月未予準入的442批進口食品名單,其中費列羅朱古力、健達奇趣蛋、樂天餅干等各有批次因標簽不合格被拒入境。

質檢總局介紹,在入境貨物到達口岸接受監管環節,依據食品安全國家標準,檢出質量安全項目不合格的食品442批,來自43個國家或地區,涉及飲料類、糕點餅干類和糧谷及制品類,主要是標簽不合格、品質不合格和食品添加劑超標,目前均已退運或銷毀,未予準入。

其中,來自韓國3批次家樂氏麥片超限量使用營養強化劑鋅,1批次美國嘉寶1段香蕉泥,超范圍使用營養強化劑維生素C,泰國的7批次小老板海苔超過保質期,均被銷毀。

而4批次意大利費列羅朱古力、3批次馬來西亞的健達奇趣蛋、22批次維他系列飲品、5款桂格燕麥片、韓國樂天巧克力味棒棒餅干,則存在標簽不合格的問題,被責令退貨或銷毀。

]]>由于季報不披露各財務指標的具體細節,整體閱讀完伊利的三季報,就把第一印象數據展示下:

意外之喜:說是意外之喜,其實是個人認為的伊利三個季度經營相比年報值得點贊的地方。

1.短期借款和貨幣資金大幅減少及對應現金流量表中償還債務支付現金

伊利2017年報短期借款78.6億,2018半年報短期借款36.7億,2018三季報短期借款不足10億(7.9億),可以看出伊利一直在還借款,降杠桿;

貨幣資金2017年報218億,2018半年報153億,2018三季報108億,可以看出雖然三季報只有108億,但是幾乎全是伊利自己的賬上資金,幾乎無負債影響,后面經營更讓人放心。

不過大概率年后伊利依然會去借款經營,根據歷年財報來看。

根據2018年三季報合并現金流量表可知伊利償還債務支付現金約107億,與貨幣資金報告期初與期末差值為218 – 108 = 110億進一步驗證伊利近9個多月在還借款的看法。

2.存貨大幅減少

存貨由2017年報的46億,變為2018半年報的40億,再到2018三季報的31億,可以說大幅減少,當然該數據需要看競爭對手的存貨是否也在減少。

3.營收大幅增加,同時銷售商品,提供勞務收到現金大幅增加超過營收

營收大幅增加由2017年報的675億到2018半年報的395億,再到現在的608億,按照往年來看,伊利一般第一季度和第四季度營收最弱,可是三季度只達到了608-395=213億,可見伊利單季度突破200億,全年營收800億還是有壓力的。

但是營收增長同比16%的增長,與半年報的18%增長略弱。

但是可喜的是,伊利提供勞務收到現金約678億,大幅超過營收的608億,說明營收的現金成分高。

侃侃之憂:其實是統覽三季報之后個別異常數據的憂慮之處。

4.應收票據和應收賬款合并且大幅增加(看往年三季報是否把應收票據和應收賬款合并在一起)

首先第一個疑慮,把應收票據和應收賬款合并在一起說明,是否可以說明伊利應收賬款也有增加的可能,不過二者合計約15億,與年初的9億相比絕對值來說,還可以接受。

5.貨幣資金大幅減少

沒辦法,想盡快降杠桿,還他人借款,只能通過自有資金還款,但讓人放心。

綜上,同樣看法如伊利半年報點評,即一直在降杠桿,面對經濟形勢,管理層做法值得點贊,雖然從以下短期財務指標也許個別參數會有不好的跡象,但是幾乎全部用自有資金經營值得放心。

二.從財報常用指標研究評判伊利優劣

6.生產資產與總資產之比:

伊利2018三季報中生產性資產為

145 + 11 + 5/452 = 161/452 = 35.6%,環比2017年報的31.4%有增長,是扣分選項。

7.應收與總資產之比

15.6 + 1.5/452 = 3.7%,(注意這里的15.6億包含應收票據中的商業承兌匯票即略打折的現金,故而該指標于三季報意義不大,僅僅參考)。

環比2017年報2.0%雖暴增85%,但絕對值變化不大,值得繼續關注。

8.貨幣資金/有息負債

貨幣資金108億,短期借款7.9億,長期借款28.9w

108/7.9?=?13.67,相比2018半年報的4.16年,杠桿降了不少。

9.營業收入:

2018年三季報營收608億,同比去年增幅16%,而根據半年報的18%增幅,一季報的超20%增幅,則2018營收保持15%已經基本確定,即675 * 1.15 = 776億,目標800億可期。

10.毛利率:

營業成本379 億

營收608億

毛利率608-379/ 608 =229/608 = 37.6%,相比2017年報37.3%,相比2018半年報的38.7%,毛利基本沒變。

11.費用率

三費:153 + 20 + 1.3/608 = 174.3/608 = 28.6%,相比2017年報費用率28%,與2018中報的29.2%,費用率略降,但是要知道公司在上半年一直打價格戰,半年報中可以看到擴大銷售費用,如此費用率還能保持微降,可見公司對管理費等縮小開支,為管理層點贊。

三費占毛利為:

174.3/229 = 76.1%,相比2017年報75%微升,以上三費看出費用率在下降,但是三費占毛利則微升,則說明毛利也在降,同時降幅超過三費,可見公司產品價格在略微降價,進一步印證年報中的促銷活動對三季度的影響。

12.營業利潤率

營業利潤60億

60/608 = 9.86%,相比2017年報的10.5%有所減少,依然有促銷活動的影子以及伊利年報時對原材料價格提升的擔憂。

13.現金流肖像

經營77億,投資-59億,籌資-114億

現金流肖像為奶牛型,其中經營-投資= 18億,可以看出經營與投資可以維持,而籌資中的-114億中大頭為分紅43億,還債107億,則再次說明企業以自由資金分紅和還債降杠桿。

14.經營產生現金流和凈利潤

經營凈額:77億

凈利潤50.5億

77 >?50.5,滿足要求。

15.銷售商品和營業收入

銷售商品:678億

營收:608億

678 >?608,同樣滿足要求

16.投資現金流凈額小于0

投資-59億

主要為購建固定資產-32億和投資支付現金-16億等,滿足要求。

17.現金及現金等價物凈增加額大于0

現金及現金為-93億,不好,但主要部分為分紅和還債所導致。

18.期末現金及現金等價物大于有息負債

現金以及現金等價物為114億大于短期借款7.9億和長期借款不足1億之和?,滿足要求。

綜上,伊利2018三季報可知,2018全年經營一直在響應政府號召降杠桿策略,即通過自有資金減少負債,以避免未來莫須有的經營風險,雖然半年報中有促銷原因導致的銷售費用的急速增加,但是收獲有營收的可喜增長,以及管理層對三費的控制略降,但是由于原材料價格的上升對凈利潤率有稍許負面的影響已經初見端倪。

同時應收賬款略微增加,且不知絕對數量大小,但是應付票據和賬款也有所增加,可見伊利對下游上游材料有一定競爭力,但是對下游銷售商則競爭力略微弱化。

站在現在的時點,仍然保持半年報時看法,即對伊利的營收增長800億可期,凈利潤65億可期,但是70億略微有壓力。

則市場給予合理市盈率20 —— 25倍之間,則其合理市值范圍為1400億到1750億之間,目前市值1350億,略微低估。倘若打個8折,市值能到1120到1400億之間即18.4到23.00元附近,即當前價位為安全邊際的合適價位。

故而,依然保持伊利20元附近為加倉點位保持不變。

]]>