中國曾經(jīng)是全世界最大的面板進(jìn)口國,如今已經(jīng)成為全世界最大的面板生產(chǎn)國,這個轉(zhuǎn)變中國用了20年的時間。曾經(jīng)日本面板產(chǎn)業(yè)技術(shù)最為先進(jìn),但是由于策略失誤,沒有在液晶面板的規(guī)模上做足文章,最終韓國接棒,大規(guī)模的推出液晶面板,這帶來了價格優(yōu)勢。

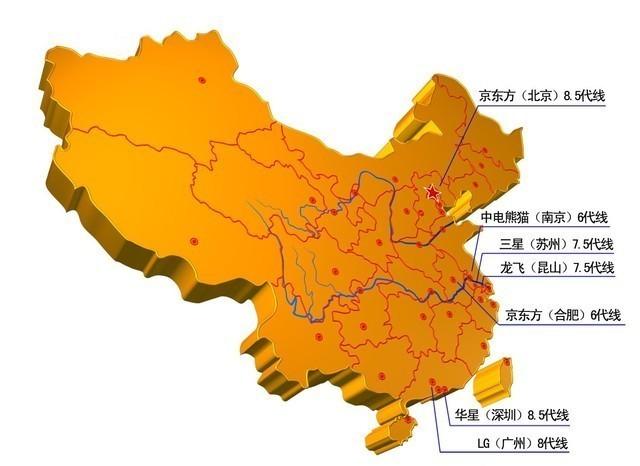

中國部分液晶面板生產(chǎn)線布局

韓國依著價格優(yōu)勢,將日本的電視品牌擠兌的夠嗆,隨著中國電視品牌的進(jìn)一步追趕,日本液晶產(chǎn)業(yè)算是徹底式微了。現(xiàn)在日本JDI為蘋果供應(yīng)者LCD面板,但是在OLED面板等領(lǐng)域卻也沒什么新動作,反而是韓國積極研發(fā)OLED面板,布局新的領(lǐng)域。

中國走的也是引進(jìn)技術(shù),規(guī)模擴(kuò)大,技術(shù)升級的道路

從某種角度來看,中國其實和韓國比較相似,走的都是“引進(jìn)技術(shù),規(guī)模擴(kuò)大,技術(shù)升級”的道路。如今中國液晶面板產(chǎn)業(yè)的規(guī)模已經(jīng)略微高于韓國,但是在OLED面板領(lǐng)域話語權(quán)還不夠。而韓國顯然無法在液晶領(lǐng)域和中國硬拼。

中國面板產(chǎn)業(yè)背后是地方政府的支持

韓國雖然也有大財團(tuán),但是和中國液晶面板產(chǎn)業(yè)的增長模式?jīng)]法相抗。中國面板產(chǎn)業(yè)依靠地方政府的財政、金融以及稅收等多種政策不斷擴(kuò)大產(chǎn)能,目前在建或者投產(chǎn)的10.5線就高達(dá)6條。到2020年,中國的液晶面板產(chǎn)量相比于現(xiàn)在還有大約20%的產(chǎn)能增加,而韓國已經(jīng)無力追趕。

量是超過了,但是質(zhì)呢?這一點是很多觀察者擔(dān)心的事情。畢竟韓國的三星、LG等企業(yè)在OLED面板上優(yōu)勢明顯。而中國似乎將更多的力量投入到了傳統(tǒng)的液晶面板領(lǐng)域。并且有很多消費者認(rèn)為中國面板產(chǎn)品過剩,未來可能面臨較大的壓力,甚至可能遭遇液晶面板淘汰,企業(yè)陷入困境的局面。

韓系企業(yè)目前仍有技術(shù)優(yōu)勢

這種情況會出現(xiàn)嗎?首先從技術(shù)的角度來看,中國企業(yè)并沒有放棄OLED面板,包括京東方、維信諾等企業(yè)一直在積極的研發(fā)AMOLED面板產(chǎn)品。最近華為的旗艦手機(jī) Mate 20 Pro就采用了京東方的AMOLED屏幕。雖然只供貨了100萬個屏幕,但是這畢竟是個好的消息。

國產(chǎn)廠商積極布局新顯示技術(shù)

AMOLED面板并非可以壟斷的技術(shù),隨著中國面板企業(yè)給出的薪資更高,很多人才都流入到中國企業(yè)當(dāng)中。這些人才帶來關(guān)鍵技術(shù)的改進(jìn),筆者認(rèn)為韓國企業(yè)對于技術(shù)的領(lǐng)先不會保持多久了。

并且中國積極的涉獵各種新技術(shù),從量子點顯示到LED顯示,從激光顯示到柔性顯示,基本上都有涉獵,這些新技術(shù)對于中國企業(yè)來說并非具有代差的優(yōu)勢,雖然沒有全部掌握核心技術(shù),但是都有能力追趕得上。

技術(shù)研發(fā)不能停面板產(chǎn)業(yè)核心發(fā)展基礎(chǔ)仍是創(chuàng)新

當(dāng)然從全局來看,諸如一些核心設(shè)備以及材料,尤其是上下游的配套,中國顯示行業(yè)還有很多短板的存在。但是所有國家都是這樣的情況,韓國也并非全產(chǎn)業(yè)鏈領(lǐng)先,整合全球的資源,增強(qiáng)自己的優(yōu)勢,才是未來顯示行業(yè)的發(fā)展方向。

因此對于超越韓國,筆者認(rèn)為不必過于謙虛,目前雖然是數(shù)量的上的超越,未來帶來的將是技術(shù)的上的平等,甚至是一定程度的超越。當(dāng)然我們也不能太過驕傲,積極的布局技術(shù),不能只依靠銷量生存,企業(yè)乃至行業(yè)的生存基礎(chǔ)仍舊是技術(shù)。

本文來自投稿,不代表碳中和產(chǎn)學(xué)研促進(jìn)委員會立場,如若轉(zhuǎn)載,請注明出處:http://www.cqsfba.com/1309.html

微信掃一掃

微信掃一掃 消息")