來,干了這杯4000億港元的百威!市值接近3個華潤6個青啤,占據(jù)中國高端啤酒近半壁江山,這局面會被打破嗎?

百威亞太于9月30日登陸港股,上市首日便上漲4.44%,次日再漲5.32%,市值一舉突破3900億港元,超越新鴻基、萬科、恒生銀行等一眾藍籌股,位列港股市值前30強。隨著10月3日股價微跌0.12%,百威亞太在沖擊4000億港元市值的道路上稍作整頓

在連續(xù)大漲兩日后,啤酒“巨無霸”百威英博的子公司——百威亞太在上市后的第三個交易日暫時止住了上漲的步伐。10月3日,百威亞太微跌0.34%,未能一舉突破4000億港元市值大關(guān)。即便如此,3920億港元的市值也相當于3個華潤啤酒或6個青島啤酒。

在逆勢增長、成為兵家必爭之地的中國高端啤酒市場上,百威占據(jù)近半壁江山,但隨著華潤和青啤的加快布局,百威一騎絕塵的局面會被打破嗎?

一波三折上市路

百威亞太于9月30日登陸港股,上市首日便上漲4.44%,次日再漲5.32%,市值一舉突破3900億港元,超越新鴻基、萬科、恒生銀行等一眾藍籌股,位列港股市值前30強。隨著10月3日股價微跌0.12%,百威亞太在沖擊4000億港元市值的道路上稍作整頓。

作為今年亞洲最大的IPO,百威亞太得到投資者的高度關(guān)注。而在上市的第三日最終沒能突破30港元/股的關(guān)口,止住了前兩日連續(xù)大漲的勢頭,百威亞太還值得買嗎?

從機構(gòu)給出的目標價來看,伯恩斯坦給予百威亞太“與大市持平”的初始評級,目標價30.1港元。中信證券則看好百威亞太在啤酒市場高端化趨勢下的綜合競爭力,給予34港元目標價。

麥格理則給予百威亞太“跑贏大市”評級,目標價34港元。

隨著百威亞太IPO,中國啤酒市場三巨頭——華潤、青啤、百威齊聚港股。從市值來看,截至10月3日收盤,華潤啤酒的市值為1324億港元,青島啤酒的市值為682億港元。也就是說,百威亞太的市值,相當于3個華潤啤酒或6個青島啤酒。

同時,10月3日,百威亞太公告稱,已悉數(shù)行使超額配售權(quán),在此前融資50億美元的基礎(chǔ)上進一步融資7.5億美元。包括超額配售權(quán)在內(nèi),百威亞太的IPO融資規(guī)模位列今年全球第二,僅次于早前上市的優(yōu)步(Uber)。

兩個多月前,百威亞太曾有望創(chuàng)造今年全球最大的IPO。

7月5日,百威亞太宣布將登陸港股,擬最多募集764.47億港元,并將一舉拿下今年全球最大規(guī)模的IPO。不過,7月14日,百威亞太宣布基于考慮多項因素,暫時擱置上市計劃。二次上市募資額雖然縮水一半,但也是今年亞洲最大的IPO。

而9月上市的百威亞太,已經(jīng)不是7月的百威亞太。在第一次IPO擱淺后,母公司百威英博宣布出售澳大利亞業(yè)務給日本朝日集團,交易價格折合港幣881.8億港元,這甚至比百威亞太第一次IPO的募資額上限還要高。

將澳大利亞業(yè)務剝離后,百威亞太的成長性大大提高。數(shù)據(jù)顯示,剝離澳大利亞業(yè)務之前,百威亞太2018年的營收增速為8.59%,凈利潤增速為30.82%。在剝離澳大利亞業(yè)務后,2018年的營收增速為10.50%,凈利潤增速則達到67.65%。

同時,第二次IPO的市場表現(xiàn)也被分析師看好。中泰國際策略分析師顏招駿表示,如果百威7月那次上市取得成功,上市首日股價便會下跌,是因為太多散戶,潛在沽壓大。相反,現(xiàn)在都是由機構(gòu)拿了股份,短期沒有太大沽壓,估計基金會拿住,等入富時或MSCI指數(shù)才拋出。

另外,市場認為,百威亞太不惜剝離澳大利亞業(yè)務也要堅持上市,有“替母還債”的考慮。百威英博在2015年并購全球第二大啤酒商南非米勒,奠定在啤酒市場全球霸主地位的同時,也導致自身負債累累。

截至2018年底,百威英博凈債務達1028.4億美元,為此2018年的利息支出就達629.2億元人民幣,在很大程度上侵蝕了利潤。因此,百威亞太在第一次招股說明書中表示,此次發(fā)售所得中,約88.61億美元將全部用于償還百威集團附屬公司的貸款,以完成重組。

鏖戰(zhàn)高端啤酒市場

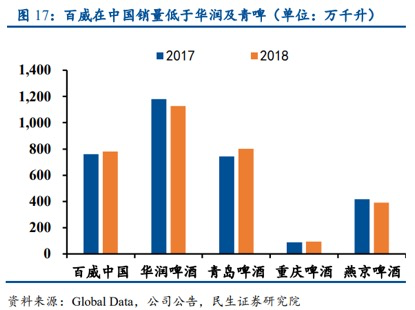

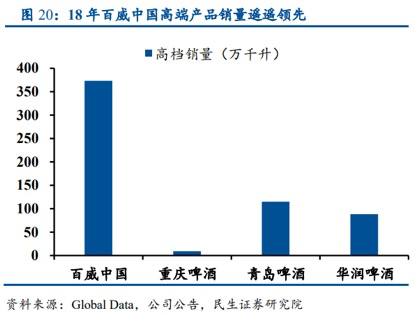

從三巨頭在中國市場的排名來看,百威在銷量方面低于華潤和青啤,排名第三,但憑借領(lǐng)先華潤和青啤的噸價,在總營收方面,百威于2018年躍居全行業(yè)第一。成就這一點的,正是百威在中國高端啤酒市場的絕對領(lǐng)先地位。

以消費量計算,盡管華潤憑借著并購整合和低價走量策略,一直牢牢占據(jù)國內(nèi)啤酒行業(yè)的龍頭地位。在高端細分市場上,憑借著品牌優(yōu)勢和先發(fā)優(yōu)勢,百威的市占率卻高達46.6%,遙遙領(lǐng)先第二名青啤的14.4%。

目前,國內(nèi)的高端啤酒市場正成為兵家必爭之地。

民生證券指出,不同于白酒,啤酒同質(zhì)化嚴重,毛利率較低。因此,通過價格戰(zhàn)搶占市場份額在很長時間內(nèi)是國內(nèi)啤酒市場競爭的主流邏輯。不過,受累于2014年起啤酒產(chǎn)量回落,疊加2016年下半年起包材等成本顯著抬升,通過低價搶占市場的策略難以為繼。

與此同時,隨著消費升級的加快,高端啤酒市場呈現(xiàn)出逆勢增長的態(tài)勢。百威亞太的招股書顯示,2013年-2018年,盡管中國啤酒行業(yè)整體消費量的年復合增長率為-2%,但高端啤酒的年復合增長率卻為6.4%。

另外,對標美國市場,中國高端啤酒市場的空間仍然很大。數(shù)據(jù)顯示,2018年,我國高端啤酒銷量占比僅為16.4%,同期美國為42.1%。預計到2023年,中國高端啤酒的總消費量有望達到1020萬千升,未來5年的年復合增長率達4.9%。

在這種背景下,通過改善產(chǎn)品結(jié)構(gòu)提高高端啤酒的占比,已成為爭奪中國啤酒市場的一致邏輯。

從三巨頭的布局來看,百威在占據(jù)高端啤酒絕對優(yōu)勢的基礎(chǔ)上,自2017年起,公司強調(diào)加強“科羅娜”、“時代”和“福佳”三大高端子品牌的推廣,同時開始涉足精釀啤酒領(lǐng)域,不斷鞏固領(lǐng)先優(yōu)勢。

華潤則自2018年起,陸續(xù)推出了核心品牌“勇闖天涯SuperX”、“匠心營造”及“馬爾斯綠”,加上2016年推出的“臉譜”,形成了布局高端啤酒市場的四大王牌。另外,公司還于2018年收購了喜力中國區(qū)業(yè)務,有望借助喜力的品牌優(yōu)勢,加碼高端市場的布局。

青啤在中國高端啤酒市場上則僅次于百威,公司將原來的“1+X”戰(zhàn)略變更為“1+1”戰(zhàn)略,在打造面向中低端市場的“嶗山”品牌的同時,明確“青島”主品牌的中高端定位,并推出“奧古特”、“鴻運當頭”等產(chǎn)品加碼高端市場。

本文來自投稿,不代表碳中和產(chǎn)學研促進委員會立場,如若轉(zhuǎn)載,請注明出處:http://www.cqsfba.com/3771.html

微信掃一掃

微信掃一掃 消息")